da Stefano Poddi | Ago 9, 2023 | Miniassegni

(di Dario Losero) Nella storia della circolazione monetaria italiana non sono rari i momenti di crisi, momenti in cui la disponibilità di circolante è così scarsa da rendere difficili i normali scambi commerciali. Si deve quindi ricorrere a soluzioni di emergenza,...

da Stefano Poddi | Ago 5, 2023 | Attualità, Banconote

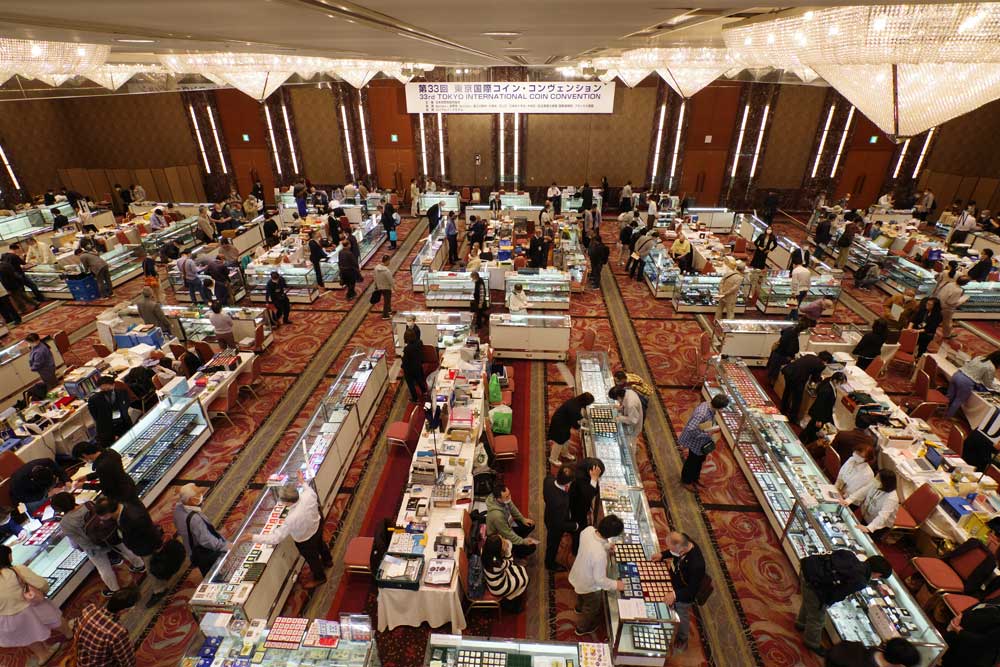

(di Fabrizio Raponi) Dopo tre anni di assenza dovuta al Covid, è tornato con l’ottava edizione l’HKCS (Hong Kong Coin Show), tenutosi dal 14 al 16 aprile presso l’Hotel Mira di Nathan Road nella zona di Kowloon, a Hong Kong. La sala del convegno,...

da Stefano Poddi | Ago 28, 2022 | Falsi

(di Diego Losero) Negli ultimi anni i collezionisti e gli studiosi stanno dedicando un’attenzione e un interesse sempre crescenti alle banconote false. Esse hanno circolato per decenni accanto agli omologhi biglietti originali, causando notevoli fastidi agli ignari...

da Stefano Poddi | Ago 6, 2022 | Banconote

(di Stefano Poddi) Mentre le monete virtuali o cripto valute impazzano sui mercati valutari, mi sembra il momento opportuno per tornare con la memoria e rendere onore alle nostre comuni radici monetali, ricordando la storia della lira, antenata nobile dell’euro, alle...

da Stefano Poddi | Mar 23, 2022 | Censimento Rarità

500 lire Italia Turrita – non emesso Numero di serie Conservazione Note 1 G2-046527 – Esemplare illustrato sul libro “Banca d’Italia Museo della Banconota” a cura di Silvana Balbi de Caro 2 I32-068710 BB (restauro sul contrassegno e su un angolo...