(di Giovanni Ardimento) “ Per non esser state a nostre patte, orologio del Monte sempre matte”. Con questa scritta enigmatica, suggellata a mò di epitaffio, un arguto maestro orologiaio intese lasciare traccia della sua abilità, allorquando, chiamato a svolgere i lavori di completamento del campanile della nuova sede del Monte di Pietà di Roma gli fu richiesto di adornarne la base con un orologio. Tuttavia, non essendo stato a suo giudizio, adeguatamente remunerato, egli intese lasciare traccia perenne del suo risentimento, alterando i congegni di funzionamento del manufatto meccanico, in modo tale che esso non segnasse mai più l’ora giusta. E se la impertinente scritta fu poi cancellata, il difetto di funzionamento persiste ancora oggi…

(di Giovanni Ardimento) “ Per non esser state a nostre patte, orologio del Monte sempre matte”. Con questa scritta enigmatica, suggellata a mò di epitaffio, un arguto maestro orologiaio intese lasciare traccia della sua abilità, allorquando, chiamato a svolgere i lavori di completamento del campanile della nuova sede del Monte di Pietà di Roma gli fu richiesto di adornarne la base con un orologio. Tuttavia, non essendo stato a suo giudizio, adeguatamente remunerato, egli intese lasciare traccia perenne del suo risentimento, alterando i congegni di funzionamento del manufatto meccanico, in modo tale che esso non segnasse mai più l’ora giusta. E se la impertinente scritta fu poi cancellata, il difetto di funzionamento persiste ancora oggi…

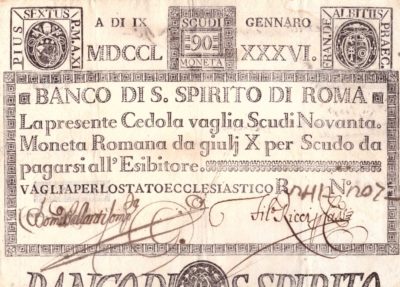

Stemma del Sacro Monte della Pietà di Roma.

E’ dal 1603 che il Monte della Pietà di Roma, poi detto Sacro ,in virtù delle sue ascendenze e delle sue funzioni, venne trasferito a palazzo Santacroce dove col tempo subì ampi processi di ampliamento e di ristrutturazione, fino ad assorbire più corpi di fabbrica. Tra gli elementi architettonici dell’edificio spiccano, oltre la cappella, vero gioiello del barocco romano, anche una edicola posta al primo piano, rappresentata da un altorilievo marmoreo raffigurante il corpo di Cristo deposto dalla croce entro il sepolcro, emblema, fin dal suo sorgere del Monte di Pietà. All’ultimo piano, in posizione asimmetrica rispetto all’asse longitudinale del palazzo, venne in seguito posto, verso la fine del ‘600, il già citato orologio.

Ma ora, prima di inoltrarci nelle ovattate stanze policrome, dove la finanza si sente a suo agio solo nel silenzio, è necessario fare un piccolo passo indietro , per provare a tracciare il panorama creditizio nel basso Medioevo italiano, quel tanto che basta a lumeggiare le origini e le funzioni di siffatta istituzione. Nel XIII secolo l’Italia era disseminata di banchi di cambiavalute che esercitavano principalmente l’attività del cambio di moneta e quella dell’elargizione del prestito ad interesse. Il passaggio graduale verso una economia mercantile richiedeva crediti sempre più cospicui e nuove reti di mercanti-banchieri iniziavano a diffondersi in modo più capillare.

In quel periodo erano tre le istituzioni socioeconomiche deputate alla concessione del credito nelle sue varie forme: vi erano in primis, le grandi compagnie bancarie che utilizzavano i loro capitali nel finanziamento di grandi imprese commerciali e nei prestiti a principi e regnanti. A queste si aggiungeranno, qualche secolo più tardi, i banchi pubblici creati con licenza delle autorità locali e da loro controllate, che avevano la funzione di prestare le somme in denaro avute in deposito, ma che tuttavia utilizzavano i loro fondi per sopperire ai bisogni delle municipalità o per svolgere funzioni di tesoreria delle istituzioni cittadine.

Nel caso di prestiti al consumo, occorreva invece rivolgersi, in modo semiclandestino ai prestatori su pegno, in genere Ebrei o Lombardi con condizioni particolarmente vessatorie. E in un periodo di congiuntura economica, quale fu la seconda metà del Trecento, il ricorso a tale tipo di prestito si fece particolarmente prosperoso per usurai e strozzini, che erano disseminati in gran parte dello stivale. I tassi di interesse praticati dai banchi ebraici, secondo gli statuti comunali del tempo, che ne attestano la consistenza, arrivavano oltre il 20%, anche a causa del rischio intrinseco nella concessione del credito. Tuttavia, la ragione di interessi così alti, era giustificata anche dagli alti rischi che gli ebrei correvano nella concessione dei prestiti: infatti, come attestano le fonti, sovente si verificavano casi di espulsione dalle città di costoro, situazioni di irreperibilità di soggetti disposti ad acquistare i pegni che essi detenevano a garanzia dei loro crediti, oppure, nel caso di contese giudiziali, che l’esito del processo pendesse a favore del debitore con una perdita netta del mutuante.

L’articolo continua su “AIC Magazine” Anno II, N.4