(di Silvana Balbi de Caro) Nella primavera dl 1861, quando non si era ancora spento l’eco degli entusiasmi che avevano salutato l’unificazione, sotto la corona sabauda, di gran parte dei territori della penisola, a Torino il nuovo Governo guidato dal Conte di Cavour si trovò a dover fare i conti con la realtà di un paese formato da un mosaico di province assai diverse tra loro per storia, tradizioni, usi e costumi, con enormi disparità sociali e un livello di scolarizzazione molto basso, con, in più, notevoli difficoltà nei collegamenti tra le diverse regioni per mancanza di un’adeguata rete di collegamenti stradali e ferroviari. Inoltre, mentre in Parlamento si discuteva di istruzione scolastica, di leva militare, di dogane, di comunicazioni, di brigantaggio, dal Mezzogiorno soffiavano venti di insubordinazione, alimentati dalle mene del partito dei nostalgici che puntava, con l’appoggio del Papa, al ritorno dei Borboni.

(di Silvana Balbi de Caro) Nella primavera dl 1861, quando non si era ancora spento l’eco degli entusiasmi che avevano salutato l’unificazione, sotto la corona sabauda, di gran parte dei territori della penisola, a Torino il nuovo Governo guidato dal Conte di Cavour si trovò a dover fare i conti con la realtà di un paese formato da un mosaico di province assai diverse tra loro per storia, tradizioni, usi e costumi, con enormi disparità sociali e un livello di scolarizzazione molto basso, con, in più, notevoli difficoltà nei collegamenti tra le diverse regioni per mancanza di un’adeguata rete di collegamenti stradali e ferroviari. Inoltre, mentre in Parlamento si discuteva di istruzione scolastica, di leva militare, di dogane, di comunicazioni, di brigantaggio, dal Mezzogiorno soffiavano venti di insubordinazione, alimentati dalle mene del partito dei nostalgici che puntava, con l’appoggio del Papa, al ritorno dei Borboni.

Destava preoccupazione anche lo stato dell’economia, arretrata rispetto a quella dei maggiori Stati europei, con un reddito medio pro capite che in Italia era tra i più bassi dell’intero continente, e un mercato interno che, nonostante la caduta delle barriere doganali che avevano in passato diviso uno dall’altro gli antichi Stati, continuava ad operare entro ristretti ambiti locali o. al più, regionali, servendosi di pesi, misure e monete completamente differenti tra loro. (per continuare la lettura clicca su i tre puntini qui sotto)

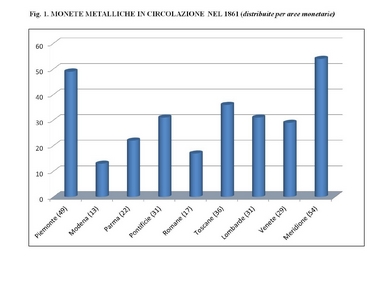

È stato calcolato che al momento della proclamazione del Regno d’Italia nelle diverse province circolavano complessivamente almeno 282 specie di monete metalliche, di cui 124 appartenenti ai sistemi legali e 158 di antico conio locale, con una netta prevalenza di quelle presenti sul territorio dell’ex Regno di Napoli – 54 specie -, seguite a ruota da quelle ancora in uso nel vecchio Regno di Sardegna – 49 specie[1] (fig. 1).

Molto più fluida, invece, e meno incisiva la presenza di valuta cartacea in circolazione al momento dell’unificazione territoriale, con significative differenze tra le diverse piazze.

Molto più fluida, invece, e meno incisiva la presenza di valuta cartacea in circolazione al momento dell’unificazione territoriale, con significative differenze tra le diverse piazze.

Le uniche regioni, infatti, che potevano vantare un assetto finanziario meglio organizzato sotto questo profilo erano il Piemonte e la Toscana dove operavano le sole banche “di emissione”, la Banca Nazionale negli Stati Sardi e le due banche toscane, la Banca Nazionale Toscana e la Banca Toscana di Credito.

Nel Regno di Sardegna la Banca Nazionale, nata dalla fusione della Banca di Genova con la Banca di Torino, la cui istituzione era stata convalidata dalla L. del 9 luglio 1850, emetteva oramai da un decennio “biglietti, pagabili al portatore ed a vista, del valore individuale di lire mille, cinquecento, duecentocinquanta e cento” (art. 16 dello Statuto), tagliati sul sistema della lira piemontese, ricalcata sul modello francese. Una scala di valori decisamente alta che nel 1857 verrà ampliata con l’emissione di due tagli inferiori, da 50 e da 20 lire.

Per la Banca Nazionale Toscana invece, istituita con Decreto Granducale l’8 luglio del 1857, il passaggio al sistema della lira italiana, disposto già nel 1860 con un’ordinanza del Governatore generale delle Province della Toscana del 16 dicembre, verrà poi confermato nel 1864 dal Governo regio con il decreto n. 1454 dell’11 dicembre (G.U. n. 306 del 27 dicembre 1864). Il valore dei tagli autorizzati era, anche in questo caso, molto elevato (1000, 500, 200 e 100 lire italiane).

Sempre in Toscana nella primavera del 1860 un gruppo di azionisti veniva autorizzato dal Governo provvisorio a creare con capitali quasi interamente privati la Banca Toscana di Credito che, tra il 1864 e il 1880, avvalendosi delle strutture produttive di una ditta londinese, la Bradbury Wilkinson & Co., emetterà una serie di biglietti nei tagli compresi tra le lire 1000 e le lire 20.

Numerose erano anche le strutture creditizie di nuovo tipo sviluppatesi negli anni della restaurazione: istituti di emissione, banche di credito, casse di risparmio, monti di pietà, monti frumentari. Tra questi particolare importanza vennero ad assumere, specie negli antichi Stati dell’Italia centro settentrionale, le Casse di Risparmio, capaci di accentrare alla vigilia dell’unità in alcune delle sedi più attive, come quelle di Firenze, Milano, Bologna, Roma, depositi per l’80% ca. dell’intero volume di affari trattato nell’ambito di istituzioni consimili[2].

Più disomogenei, invece, gli organismi presenti nelle terre meridionali dove operavano istituti e società con interessi, configurazioni giuridiche e capacità economiche molto differenti tra loro, che necessitavano di un radicale riassetto, come nel caso dei numerosissimi Monti frumentari in mano ai grandi proprietari terrieri del Mezzogiorno[3].

Si trattava, comunque, di una tipologia di “moneta” poco diffusa tra la popolazione, anche per l’alto valore intrinseco dei tagli editati, che nei primi anni sessanta dell’Ottocento non arrivava a coprire neppure il 5% della ricchezza prodotta annualmente nel paese, ma destinata a crescere in maniera esponenziale dopo il 1866[4].

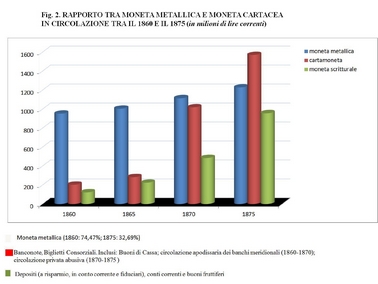

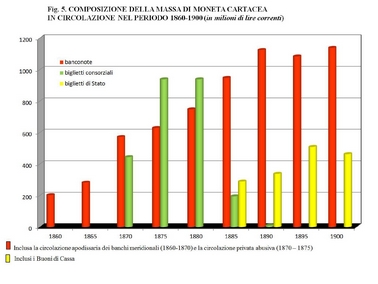

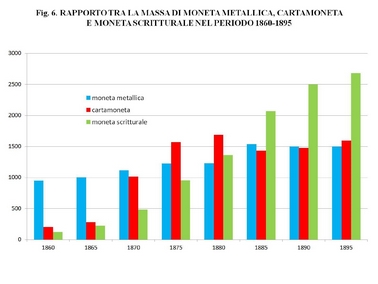

Nel grafico riprodotto alla fig. 2, realizzato sulla base dei dati forniti dalla Banca d’Italia per i bilanci degli Istituti di emissione, risulta infatti evidente come nei primi quindici anni di unità la percentuale di moneta metallica presente nella massa monetaria in circolazione fosse scesa dal 74,47% del 1860 al 32,69% del 1875, mentre era cresciuta la quantità di moneta cartacea, tanto della “cartamoneta” (banconote, biglietti consorziali, buoni di cassa, circolazione apodissaria dei banchi meridionali, circolazione privata abusiva), passata dal 15,90% del 1860 al 41,83% del 1875, quanto della moneta scritturale (depositi a risparmio, in conto corrente e fiduciari, conti correnti e buoni fruttiferi), salita dal 9,63% del 1860 al 25,47% del 1875[5].

Nel grafico riprodotto alla fig. 2, realizzato sulla base dei dati forniti dalla Banca d’Italia per i bilanci degli Istituti di emissione, risulta infatti evidente come nei primi quindici anni di unità la percentuale di moneta metallica presente nella massa monetaria in circolazione fosse scesa dal 74,47% del 1860 al 32,69% del 1875, mentre era cresciuta la quantità di moneta cartacea, tanto della “cartamoneta” (banconote, biglietti consorziali, buoni di cassa, circolazione apodissaria dei banchi meridionali, circolazione privata abusiva), passata dal 15,90% del 1860 al 41,83% del 1875, quanto della moneta scritturale (depositi a risparmio, in conto corrente e fiduciari, conti correnti e buoni fruttiferi), salita dal 9,63% del 1860 al 25,47% del 1875[5].

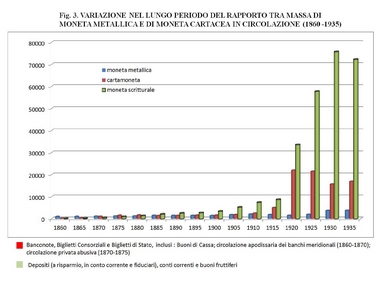

Le percentuali sopra riportate, sebbene calcolate senza tener conto delle variabili rappresentate nel lungo periodo sia dall’inflazione, sia dal “fattore territoriale”, sono comunque indicative di un processo di sostituzione sempre più accentuato dei mezzi di pagamento sulla piazza italiana (fig. 3), in linea con quanto accadeva in quegli stessi anni nel resto d’Europa.

A segnare una svolta, nel maggio del 1866, nella circolazione monetaria del paese fu la decisione del Governo di obbligare i cittadini ad accettare in pagamento le banconote emesse dalla Banca Nazionale senza peraltro poterne richiedere, come in passato, il cambio alla pari con moneta metallica (R.D. n. 2873 del 1° maggio 1866). Una decisione non facile da accettare da parte di una popolazione che cominciava appena ad abituarsi ai cambiamenti introdotti da Torino in molti settori vitali dell’amministrazione pubblica, dall’istruzione al servizio militare, dal sistema di tassazione al governo della moneta, preceduto, quest’ultimo, da un radicale intervento sui sistemi di pesi e misure in uso nelle diverse regioni (L. n. 132 del 28 luglio 1861). Il chilogrammo e il metro, nati poco più di mezzo secolo prima in Francia sotto la spinta dei venti rivoluzionari, erano entrati così nella vita degli italiani, seguiti a ruota da una nuova moneta, la lira frazionata in 100 centesimi, dal valore pari a g 4,5 di argento puro (L. n. 788 del 24 agosto 1862).

A segnare una svolta, nel maggio del 1866, nella circolazione monetaria del paese fu la decisione del Governo di obbligare i cittadini ad accettare in pagamento le banconote emesse dalla Banca Nazionale senza peraltro poterne richiedere, come in passato, il cambio alla pari con moneta metallica (R.D. n. 2873 del 1° maggio 1866). Una decisione non facile da accettare da parte di una popolazione che cominciava appena ad abituarsi ai cambiamenti introdotti da Torino in molti settori vitali dell’amministrazione pubblica, dall’istruzione al servizio militare, dal sistema di tassazione al governo della moneta, preceduto, quest’ultimo, da un radicale intervento sui sistemi di pesi e misure in uso nelle diverse regioni (L. n. 132 del 28 luglio 1861). Il chilogrammo e il metro, nati poco più di mezzo secolo prima in Francia sotto la spinta dei venti rivoluzionari, erano entrati così nella vita degli italiani, seguiti a ruota da una nuova moneta, la lira frazionata in 100 centesimi, dal valore pari a g 4,5 di argento puro (L. n. 788 del 24 agosto 1862).

Le difficoltà di adattamento si fecero sentire specialmente nelle campagne dove la gente guardava da sempre alla moneta come ad un bene rifugio, una riserva di ricchezza alla quale attingere solo in casi particolari, e sempre con parsimonia. E se le nuove lire con l’effige – ai più sconosciuta – di Vittorio Emanuele II, nonostante fossero coniate in buon metallo, avevano stentato a sostituire, nella circolazione locale, i più vecchi e noti fiorini, scudi, ducati, corone, piastre, generale era, specie nel ceto medio e tra i piccoli commercianti, la diffidenza verso la moneta di carta, priva di valore intrinseco, niente più di una semplice promessa di pagamento, alla quale fino a quel momento aveva dato un certo credito unicamente la possibilità di cambiarla, in qualsiasi momento, presso gli sportelli degli Istituti di emissione con pezzi di buon metallo.

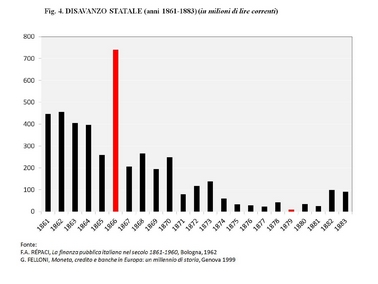

In realtà alla decisione di imporre il corso forzoso dei biglietti della Banca Nazionale il Governo era stato spinto dalle crescenti difficoltà interne, che risentivano della crisi finanziaria internazionale e di una difficile congiuntura borsistica, e dalla necessità di rimpinguare le casse dello Stato con l’immissione di nuovi capitali, anche in previsione dell’imminente scoppio della guerra contro l’Austria, con un disavanzo statale che nel 1866 era quasi triplicato rispetto a quello dell’anno precedente (fig. 4)[6].

Con il decreto sul corso forzoso anche le due banche toscane e i due banche meridionali venivano autorizzati ad emettere banconote, con facoltà di cambio in moneta metallica o in biglietti della Banca Nazionale. Con una serie di provvedimenti venne in seguito fissato l’ammontare complessivo delle emissioni autorizzate per ciascun Istituto, regolandone al tempo stesso sia il cambio con i biglietti della Banca Nazionale, sia le modalità di accettazione da parte delle pubbliche casse.

Con il decreto sul corso forzoso anche le due banche toscane e i due banche meridionali venivano autorizzati ad emettere banconote, con facoltà di cambio in moneta metallica o in biglietti della Banca Nazionale. Con una serie di provvedimenti venne in seguito fissato l’ammontare complessivo delle emissioni autorizzate per ciascun Istituto, regolandone al tempo stesso sia il cambio con i biglietti della Banca Nazionale, sia le modalità di accettazione da parte delle pubbliche casse.

I relativi decreti di autorizzazione videro la luce tra maggio e settembre del 1866. Toccò dapprima al biglietto da lire 10 della Banca Nazionale nel Regno (R.D. n. 2914 del 17 maggio e D.M. n. 2919 del 19 maggio 1866); due giorni dopo la Banca Nazionale Toscana venne autorizzata ad emettere propri biglietti nei tagli da 20, 50 e 100 lire (R.D. n. 2920 del 19 maggio e D.M. 2964 del 7 giugno 1866); nel mese di giugno fu la volta della Banca Toscana di Credito ad essere autorizzata ad emettere buoni di cassa da L. 20 e da L. 500 (R.D. n. 2988 del 20 giugno 1866). Una particolare attenzione venne riservata dal legislatore alle emissioni della Banca Nazionale nel Regno, i cui biglietti godevano del privilegio del corso forzoso: con D.M. 2984 del 22 giugno 1866 venne fissata la quantità e qualità dei biglietti da L. 10, 20, 50, 100 e 250, ai quali, tra la fine di agosto e i primi di settembre del 1866, se ne aggiunsero altri tre: da 5 lire (D. Lgt. 3183 del 29 agosto e D.M. 3200 del successivo 2 settembre), da 25 e da 40 lire (D. Lgt. 3232 del 22 settembre e D.M. 3225 del giorno 25, stesso mese)[7].

Si trattò, nell’insieme, di un pacchetto di provvedimenti che, ampliando la scala dei tagli verso il basso con l’aggiunta dei biglietti da 5 e 10 lire e introducendo i tagli intermedi da 25 e 40 lire, mirava a rendere più fluida la circolazione, specie quella che alimentava il commercio al minuto e serviva a soddisfare le necessità quotidiane della popolazione.

La moneta di carta entrava così, con un significativo colpo di acceleratore, nella vita degli italiani. Ma non senza difficoltà. Uno degli effetti del corso obbligatorio dei biglietti della Banca Nazionale fu, infatti, la scomparsa del numerario metallico di piccolo taglio che venne tesaurizzato assieme alle ben più preziose monete d’oro e d’argento, un vuoto che non riusciranno a colmare neppure i numerosi surrogati, peraltro scarsamente affidabili, immessi da privati nei circuiti monetari del paese[8].

Le autorità preposte al governo della moneta tentarono, per parte loro, di fronteggiare l’emergenza autorizzando, a poco più di un mese dalla pubblicazione del Regio Decreto sul corso forzoso, la Banca Nazionale a immettere nella circolazione con funzione di moneta le marche da bollo da 5, 10 e 15 lire stampate presso l’Officina Governativa Carte-valori di Torino. Anche questo un errore al quale, in seguito alla comparsa di un grandissimo numero di falsi spesso di fattura grossolana, si cercò di porre rimedio ritirando le marche da bollo dalla circolazione (R.D. 2970 del 13 giugno 1866; D. Lgt. 3231 del 22 settembre; Circ. 352 del successivo 22 dicembre con disposizioni sul ritiro delle marche da bollo che circolavano come denaro).

Il Governo, in realtà, pressato dalla necessità di disporre di denaro liquido per fronteggiare le spese della guerra contro l’Austria, non aveva valutato appieno le conseguenze sulla circolazione del Regno della decisione presa nel maggio del 1866, che potò la popolazione ad incettare e tesaurizzare “la buona moneta antica”, ivi compresa quella di piccolo taglio. Né, d’altra parte, la Banca Nazionale, all’epoca in trattative per la fusione con le banche toscane, si mostrò in grado di soddisfare le richieste del Governo non disponendo delle necessarie attrezzature e di maestranze sufficienti a garantire un adeguato innalzamento dei propri livelli produttivi, una carenza che si fece addirittura drammatica quando l’anno successivo venne incaricato di provvedere anche alla stampa di un consistente quantitativo di biglietti di piccolo taglio, da 2 e da 1 lira (R.D. 3649 del 21 aprile 1867 e successivo D.M. 3654 del 26 aprile 1867 per le 2 lire; L. 4579 del 3 settembre 1868, R.D. 4687 dell’8 novembre del 1868 e D.M. 4852 del 9 febbraio 1869 per 1 lira[9]. Né per soddisfare la richiesta di moneta spicciola fu sufficiente estendere ai Banchi di Napoli e di Sicilia la produzione del biglietto da una lira (R.D. 4687 dell’8 novembre del 1868 e D.M. 4852 del 9 febbraio 1869)[10].

Negli anni immediatamente successivi la graduale scomparsa dalla circolazione della moneta di piccolo taglio garantita dallo Stato o comunque emessa da Istituti autorizzati aprì, come succede sempre in questi casi, le porte a speculazioni di ogni tipo, con una massa oramai fuori controllo di biglietti prodotti da enti, cooperative e associazioni le più disparate e da privati, che invasero le piazze assieme alle numerose falsificazioni non solo delle sopra ricordate marche da bollo ma anche dei nuovi biglietti da L. 10 della Banca Nazionale. E, come per le marche da bollo, anche per i biglietti da lire 10 il Governo, a poco più di un anno dalla loro emissione, ne ordinò il ritiro dalla circolazione (R.D. 3868 del 22 agosto 1867), tanto che già a settembre del 1870 ben sei milioni e mezzo di biglietti da 10 lire venivano dati alle fiamme. Né miglior fortuna ebbero i biglietti da lire 5 di vecchio tipo, anch’essi prodotti presso l’officina governativa di Torino e ampiamente falsificati (Circ. 112 del 2 novembre 1868). Un insieme di difficoltà, insomma, che oltre ad aumentare i costi dell’intera operazione, rallentarono sensibilmente la messa a regime della produzione del circolante cartaceo con grave disagio – e disappunto – della popolazione, e non solo.

Voci di dissenso si erano levate anche in Parlamento. Nella seduta dell’11 marzo 1872 stato l’onorevole Michele Casaretto, a fronte della proposta avanzata dal ministro delle Finanze Quintino Sella di dare corso ad una nuova emissione di banconote per 300 milioni di lire, aveva stigmatizzato l’adozione del corso forzoso come “un fallimento”. “Queste nuove e continue emissioni di carta – egli ebbe a dire in tale occasione – sono un peggioramento del corso forzoso e tendono a togliere anche la speranza di potere sgravare la nazione di questo triste dono che le abbiamo fatto in momento forse di necessità; tende, dico, a rendere quasi impossibile l’abolizione del corso forzoso.

È ben vero che l’onorevole ministro delle finanze l’altro giorno si è provato a dimostrare che una nuova emissione di carta è appunto quella che tende ad abolire il corso forzoso. Mi permetta però di osservargli che io credo questo un giuoco di forza che supera la sua potenza, per quanto abile lottatore egli sia, a meno che non intendesse di esprimere questo concetto, che si dovessero spingere le emissioni a tal punto, che la carta perdesse ogni valore per modo che di poi sarebbe facile l’abolirla; ammeno che egli non intendesse di metterci sulla via degli assegnati”[11].

Ma sarà solo due anni dopo, nel 1874, che il Governo, sotto la spinta della crisi che aveva colpito le banche italiane, si decise ad intervenire con una legge “sulla circolazione cartacea durante il corso forzoso” che riuniva in Consorzio i sei istituti di emissione allora presenti sul territorio – le cinque banche già comprese nella legge del 1866 alle quali si era aggiunta nel 1870 la Banca Romana – con il compito di «somministrare al Tesoro biglietti per lire un miliardo, dei quali 890 milioni entro un anno e per il resto successivamente secondo le quantità stabilite nelle leggi di bilancio o da leggi speciali» (L. n. 1920 del 30 aprile 1874, in GU 22 maggio 1874, n. 122). Ne seguì l’emissione di biglietti consorziali a corso forzoso nei tagli compresi tra i 50 centesimi e le lire 1000 che, approntati dalla ditta Dondorf & Naumann di Francoforte, furono poi stampati nelle officine romane di via San Teodoro.

Il Consorzio verrà sciolto il 30 giugno del 1881. Dal successivo primo di luglio i biglietti consorziali in circolazione passarono a debito dello Stato e godettero del corso legale con possibilità di essere «convertiti al portatore e a vista in moneta legale d’oro o d’argento» secondo le disposizioni della legge sull’abolizione del corso forzoso (L. 133 del 7 aprile 1881). Per le necessità di cassa e di sostituzione dei biglietti logori in circolazione venne, per l’occasione, autorizzata l’emissione di «biglietti già consorziali a corso forzoso ed inconvertibili».

Il Consorzio verrà sciolto il 30 giugno del 1881. Dal successivo primo di luglio i biglietti consorziali in circolazione passarono a debito dello Stato e godettero del corso legale con possibilità di essere «convertiti al portatore e a vista in moneta legale d’oro o d’argento» secondo le disposizioni della legge sull’abolizione del corso forzoso (L. 133 del 7 aprile 1881). Per le necessità di cassa e di sostituzione dei biglietti logori in circolazione venne, per l’occasione, autorizzata l’emissione di «biglietti già consorziali a corso forzoso ed inconvertibili».

L’esperienza del corso forzoso, durata una quindicina di anni, se da un lato aveva contribuito alla diffusione dell’uso della moneta cartacea, dall’atro aveva evidenziato le carenze di un sistema ancora mal organizzato e incapace di garantire affidabilità ed efficienza ai nuovi strumenti di pagamento e la necessità di superare il dominate pluralismo in materia di istituti di emissione. Una posizione difficile per il Governo stretto tra “l’esigenza di evitare turbative ed incidenti di percorso nell’iter parlamentare del disegno di legge» che avrebbe dovuto portare alla creazione di una banca unica di emissione e «l’esigenza di non provocare l’ostilità dell’ambiente bancario e dei circoli degli economisti ed operatori ad esso collegati»[12].

A far precipitare gli eventi contribuirà lo scandalo della Banca Romana. Il caso, sollevato in Parlamento nel 1892 dalle interrogazioni di due membri di opposta appartenenza politica, Napoleone Colajanni, deputato dell’Estrema sinistra, e Lodovico Gavazzi, appartenente alla Destra storica, fece rumore non solo negli ambienti dell’alta finanza, ma anche e soprattutto fra i cittadini sconcertati dal succedersi di notizie allarmanti su presunti disavanzi di cassa ed ipotetiche emissioni fraudolente in serie doppie. «Le più pregiate, o almeno tra le più pregiate riviste e pubblicazioni straniere – ebbe a dire nella seduta del Parlamento del 20 dicembre 1892 l’onorevole Colajanni – ne cito due, la “Frankfürter Zeitung” e il “Journal des Débats”, nettamente hanno alluso a fatti gravissimi per i nostri Istituti d’emissione», fatti sui quali ora si chiedeva che venisse fatta piena luce rendendo di pubblico dominio i risultati dell’ispezione del 1889 alla Banca Romana[13].

Ne seguì una seconda ispezione, affidata questa volta al presidente della Corte dei Conti, senatore Gaspare Finali, un’ispezione – riferirà il capo del governo Giovanni Giolitti in un discorso pronunciato davanti al proprio collegio elettorale nella cittadina piemontese di Dronero – «eseguita nel marzo 1872 dall’on. Michele Casaretto con tale prontezza ed energia e con metodi così efficaci che accertò subito gravissimi fatti nella Banca Romana e nel Banco di Napoli, i quali furono immediatamente denunciati all’Autorità giudiziaria»[14]. Il Governo, peraltro non completamente estraneo ai fatti denunciati, questa volta intervenne con tempestività istituendo con la legge n. 449 del 10 agosto 1893 la Banca d’Italia, nata dalla fusione della Banca Nazionale nel Regno con la Banca Nazionale Toscana e la Banca Toscana di Credito. Con la sua creazione si concludeva la lunga gestazione dell’idea della banca unica, sostenuta da Cavour, che iniziata già all’indomani della proclamazione del Regno d’Italia era stata sempre rimandata.

Ne seguì una seconda ispezione, affidata questa volta al presidente della Corte dei Conti, senatore Gaspare Finali, un’ispezione – riferirà il capo del governo Giovanni Giolitti in un discorso pronunciato davanti al proprio collegio elettorale nella cittadina piemontese di Dronero – «eseguita nel marzo 1872 dall’on. Michele Casaretto con tale prontezza ed energia e con metodi così efficaci che accertò subito gravissimi fatti nella Banca Romana e nel Banco di Napoli, i quali furono immediatamente denunciati all’Autorità giudiziaria»[14]. Il Governo, peraltro non completamente estraneo ai fatti denunciati, questa volta intervenne con tempestività istituendo con la legge n. 449 del 10 agosto 1893 la Banca d’Italia, nata dalla fusione della Banca Nazionale nel Regno con la Banca Nazionale Toscana e la Banca Toscana di Credito. Con la sua creazione si concludeva la lunga gestazione dell’idea della banca unica, sostenuta da Cavour, che iniziata già all’indomani della proclamazione del Regno d’Italia era stata sempre rimandata.

E gli italiani, oramai abitati a maneggiare biglietti di banca e biglietti di Stato, cominciarono fin dal primo momento a guardare con crescente attenzione al nuovo Istituto, interessati non solo all’aspetto finanziario delle sue attribuzioni, ma anche ai nuovi biglietti targati Banca d’Italia, con un inedito interesse per l’aspetto esteriore e per la valenza artistica delle loro immagini. Ma questa è un’altra storia.

Resta però da ricordare come in quello scorcio di secolo ancora molti fossero coloro che guardavano alla moneta “di carta” con una certa diffidenza, un disagio registrato con grande efficacia anche dalla letteratura dell’epoca. Emblematica, fra le molte, la figura di quel contadino che, padrone di più di cinquemila anime che vivevano sulle sue terre ricche di vigne e di messi, passava giornate intere a contare, nel chiuso della propria casa, i denari incassati dalla vendita del vino, dell’olio, del frumento, sonanti pezzi d’argento di grosso taglio, “ché lui non ne voleva di carta sudicia per la sua roba, e andava a comprare la carta sudicia [naturalmente guadagnando sul cambio] soltanto quando aveva da pagare il Re, o gli altri”[15].

——————————————————————————————————————————————————————————————-

[1] R. De Mattia, L’unificazione monetaria italiana, in Archivio Economico dell’Unificazione Italiana, ser. II, vol. II, Torino 1959, p.13; M. Cattini, La nuova lira del Regno d’Italia, in La Lira siamo Noi. La moneta dei Re tra il sogno unitario e gli affanni di uomini alla ricerca di un’identità nazionale, Roma 2012, p. 115

[2] G. Felloni, Moneta, credito e banche in Europa: un millennio di storia, Genova 1999, p. 137 e tab. 37 sulla “Struttura del sistema finanziario italiano”

[3] I. Sachs, Italia, sue finanze e suo sviluppo economico 1859-1884 , Parigi 1885, p. 731

[4] Cattini , cit.

[5] v. Banca d’Italia, I bilanci degli Istituti di emissione italiani dal 1845 al 1936, in R. De Mattia, Studi e ricerche sulla moneta, Roma 1967

[6] G. Felloni, cit ., P. 61, tabella. 11; M. Da Pozzo – G. Felloni, La borsa di Genova nel XIX secolo , Torino 1964, pagg. 178-183 e 511-514

[7] S. Balbi de Caro, in La Lira siamo Noi. Se potessi avere 1000 lire al mese, Roma 2015, p. 49 ss.

[8] R. De Mattia (a cura di), Gli istituti di emissione in Italia. I tentativi di unificazione 1843-1892, Collana storica della Banca d’Italia, Documenti II, Roma-Bari 1990

[9] Cfr. B.I., La normativa, a cura della Consulenza legale della Banca d’Italia, in La normativa sulla Banca d’Italia, Collana storica della Banca d’Italia, Documenti XII, Roma-Bari 1992.

[10] S. Balbi de Caro, cit.

[11] Atti Parlamentari, Deputati, Discussioni, 11 marzo 1872, p. 1408

[12] G. Negri (a cura di), Giolitti e la nascita della Banca d’Italia nel 1893, Collana storica della Banca d’Italia. Documenti III, Roma-Bari 1989, p. 11

[13] atti parlamentari, deputati , discussioni , 20 dicembre 1892, Negri 1989, cit ., P 138 e seguenti. Doc. n. 5)

[14] Nero 1989, cit ., Pag . 15 s.

[15] G. Verga, La roba , a Novelle rusticane , 1883, ed. a cura di G. Tellini, Roma 1980, Volume I, p. 470 ss.