(di Giovanni Ardimento) Questo studio si propone di analizzare lo statuto effettivo di cartamoneta assunto storicamente da alcuni titoli finanziari, nonchè i criteri, i principi e la valenza metodologica che presiedono tale enucleazione.

(di Giovanni Ardimento) Questo studio si propone di analizzare lo statuto effettivo di cartamoneta assunto storicamente da alcuni titoli finanziari, nonchè i criteri, i principi e la valenza metodologica che presiedono tale enucleazione.

Sovente, la difficoltà di inquadrare in modo appropriato, particolari forme di emissione, titoli pubblici o privati, carte o apoche di credito,onde stabilirne con esaustivo criterio di logicità la natura di cartamoneta o meno, ha costituito oggetto della mia riflessione, fin dai primi anni del collezionismo. Tuttavia,una analisi di questo tenore, richiede a monte un percorso di approfondimento di natura linguistica che aiuti a focalizzare alcuni concetti fondamentali della scienza monetaria, onde comprendere in modo più appropriato le relazioni e le problematiche legate alla questione trattata.

A questo fine, giova partire da una distinzione tra economia monetaria, numismatica e nummografia.

L’economia monetaria rappresenta quel settore della scienza economica che studia la natura, le origini e le influenze sul sistema socioeconomico che derivano dall’utilizzo dello strumento monetario, considerato in senso lato, cioè in tutte le sue forme e manifestazioni.

La numismatica (dal greco nomisma, moneta) è lo studio scientifico della moneta, della sua storia e delle sue forme. Allo studio della moneta è altresì associato quello degli strumenti di pagamento pre-monetari,nonché la medaglistica. Per estensione ( ovvero per metonimia[2]) tale termine viene associato anche al collezionismo di alto profilo, che fornisce studi, approfondimenti e catalogazione, mediante i ritrovamenti o la valorizzazione di precedenti reperti.

Negli ultimi decenni vi è stata una trasmigrazione in ordine allo studio delle altre forme di denaro, verso un nuovo dominio semantico. E così, tutta una serie di mezzi di pagamento come le banconote, i biglietti di stato, gli assegni, le fedi di credito, i titoli di stato nonché i titoli azionari ed obbligazionari ( scripofilia) sono stati posti sotto la lente di osservazione di studiosi ed esperti specializzati, e dopo varie soluzioni linguistiche ( tra cui quella di “ cartonummofilia” alquanto pomposa e ridondante) sembra trovare un largo consenso, quella di nummografia, da me proposta in precedenti studi.

La nummografia, dunque, è un neologismo che deriva dall’accostamento di due lemmi: il primo di matrice latina “nummus” (sostantivo maschile di seconda declinazione che indica la moneta in corso ovvero i soldi) ed il secondo di origine greca “graphia” (derivato di graphein che significa scrivere, incidere, disegnare). Con tale espressione ho inteso definire quell’insieme di studi storici, tecnici, artistici, sociali e culturali, aventi ad oggetto la cartamoneta, considerata in senso stretto, cioè in relazione alle sue caratteristiche formali. La nummografia affonda le sue radici nell’antichità, fino a raggiungere significativi punti di contatto con l’archeologia monetaria[3]. Ma è a partire dal Medioevo, e dalla nascita di nuovi soggetti economici e finanziari,che lo studio delle fonti scritte,incorporanti un valore monetario,inizia ad assumere una importanza decisiva,ai fini della ricostruzione della storia economica dell’Oriente e dell’Occidente.

Spesso,nello studio di reperti monetali, ci si imbatte in termini che sembrano designare grosso modo, uno stesso insieme di “oggetti” o di “cose” e che quindi vengono designati come sinonimi. E’ accaduto così per molto tempo con i termini denaro e moneta. Eppure la distinzione tra questi termini è fondamentale e non ha solo un mero rilievo teorico.

Il denaro è un concetto che può essere definito in base a due criteri di classificazione, uno qualitativo ed un altro quantitativo.

In termini qualitativi, il denaro esprime il potere do acquisto puro, cioè astratto da qualsiasi supporto materiale. Esso contiene in sé la fondamentale funzione di unità di conto (misura del valore) essenziale per rendere possibile ogni forma di scambio e di commercio. Ciò in quanto solo costruendo un sistema omogeneo di contabilità sociale è possibile creare i presupposti per una attività economica e produttiva “razionale”,cioè posta al di fuori della cultura del clan e del dono, come principio e criterio costitutivo di ogni relazione economica.

In termini quantitativi il denaro designa in modo onnicomprensivo tutto il circolante accettato dal mercato in un dato contesto di luogo, tempo e spazio. Dunque, sottende la rappresentazione quantitativa astratta della ricchezza. In Italia sono o sono state forme di denaro i miniassegni, i gettoni telefonici, i vaglia cambiari a taglio fisso, le fedi di credito, i voucher (buoni spesa), le card incorporanti un credito di acquisto. Nell’antichità sono state forme di denaro il sale (da cui l’espressione “salario”), gli spiedi, i semi di cacao, alcune specie di conchiglie, il bestiame (da cui “pecunia” atta a designare la ricchezza in forma monetaria) etc. Esso di indica con il lemma “money”.

Una distinzione importante nell’ambito del denaro che merita una certa attenzione è quella che lo distingue in base alla sua natura, ovvero: denaro-merce; denaro- rappresentativo; denaro-fiat; denaro-elettronico.

Il denaro-merce, si dice, ha un valore intrinseco; ma questa affermazione va rettificata,nel senso che nel denaro-merce il valore di uso del denaro è incorporato nel valore di scambio. Ad esempio il tabacco nelle colonie americane, la seta in Oriente, il sale nelle regioni mediterranee, l’oro e l’argento[4] in gran parte del mondo. Il denaro-merce per essere tale deve però obbedire ad alcuni caratteri tecnici che lo rendono adeguato alla sua funzione di strumento di pagamento,ovvero,deve essere frazionabile in modo omogeneo in modo da dare origine a diverse unità di valore; deve essere durevole, in modo da non deteriorarsi facilmente, così fungendo da adeguata riserva di valore; deve essere riducibile a piccole dimensioni in modo da essere trasportabile e se necessario occultabile.

Il denaro-rappresentativo esprime una specie cartacea che può essere utilizzata in luogo di una merce “preziosa” detenuta o depositata (di solito oro o argento) integralmente o razionalmente. Un esempio esotico di questo tipo di emissioni è dato dalle “ tabacco notes” emesse da alcune colonie americane nel 1715 ( cfr. il Maryland, la Virginia, la Carolina del Nord) che potevano essere convertite su richiesta, in una data quantità di tabacco ed erano di solito utilizzate per i grandi pagamenti. Per restare in tema di emissioni statunitensi, altri esempi di questa categoria sono dati dai biglietti emessi a partire dal 1861 dal governo federale, che avevano alla base, obbligazioni governative depositate presso la Tesoreria degli Stati Uniti,nonché dai “ silver certificates” (certificati di deposito sull’argento) emessi dal Tesoro degli Stati Uniti che avevano appunto, come sottostante, argento in verghe o monetato depositato presso il Tesoro americano.

Il denaro-fiat non ha valore intrinseco e pertanto non è riscattabile per specie; né avrebbe senso il farlo. Pertanto, la locuzione <> che appare anche sulle banconote italiane denominate in lire fino all’avvento dell’euro, è da intendersi come mero refuso storico e non come effettiva clausola di conversione. Il valore nominale di tale forma di denaro deriva da un atto legislativo, tuttavia il valore effettivo deriva dalla accettazione incondizionata di tale strumento come strumento di pagamento nonché come elemento stabile di valore. Ciò deriva da una politica monetaria di attento dosaggio delle emissioni, che mantenendo la quantità di unità di denaro emesse entro un “corridoio di efficienza” non generi fenomeni inflazionistici o deflazionistici. Un esempio di denaro-fiat è data dalla cartamoneta apparsa in Cina, fin dal XII secolo; altro esempio è fornito dalla cartamoneta coloniale emessa nelle prime colonie americane a partire dal 1690, sebbene la prima dicitura ufficiale << this note is a legal tender for all debts public and private>> (questo biglietto è una valuta legale per tutti i debiti pubblici e privati) apparve sui biglietti americani solo a partire dal 1862, in connessione con una decisione del Congresso USA che approvò l’emissione dei biglietti del Tesoro, su richiesta del governo.

Il denaro elettronico rappresenta la frontiera della evoluzione tecnologica delle forme di denaro. Tale locuzione, di per sé generica, comprende tutta una serie di nuove applicazioni maturate a partire dagli anni cinquanta del XX secolo e tuttora ancora in fase di elaborazione e di ottimizzazione. Ciò che occorre precisare in questa sede è invece una distinzione essenziale: quella tra denaro elettronico e denaro virtuale o cripto valuta, spesso usati impropriamente come sinonimi[5]. In base alla Direttiva 2007/64/CE il denaro elettronico esprime << un valore monetario rappresentato elettronicamente, ivi inclusa la memorizzazione magnetica, rappresentato da un credito nei confronti dell’emittente che sia emesso dietro ricevimento di fondi per effettuare operazioni di pagamento>>.

Una puntualizzazione però va fatta a questa definizione normativa ed è che la emissione di tale forma di denaro può avvenire anche senza alcun ricevimento di fondi, in quanto oggi, nelle società contemporanee la maggior parte del denaro-moneta assume forma creditizia e nasce come moneta ad alto potenziale (high power currency) emesso ovvero creato in forma elettronica, dalle banche di emissione e da queste poi distribuito, sempre elettronicamente, alla varie banche commerciali fino a giungere al pubblico,che ne usufruisce nelle singole operazioni, in base ad una attenta politica creditizia,svolta più dal sistema bancario che non dal governo. Basta osservare che in una operazione di prelievo di contante (cash) allo sportello (ATM), l’ammontare del denaro elettronico in forma di provvista si riduce o si accresce nella stessa misura in cui si preleva o si deposita contante.

Il denaro virtuale è stato invece definito nel 2012 dalla BCE come << un tipo di denaro digitale non regolamentato,che viene rilasciato e di solito controllato dai suoi sviluppatori, utilizzato ed accettato tra i membri di una specifica comunità virtuale>>. Il denaro-moneta virtuale esprime dunque più precisamente, la rappresentazione digitale di un valore non emesso da un’autorità, tale da essere usato come mezzo di scambio, trasferito, immagazzinato o commercializzato elettronicamente. Secondo un report della BCE risalente al febbraio 2015 dal titolo <> le criptovalute in circolazione sono circa 500. Tra queste si distinguono Ethereum (EHT), Litecoin (LTC), Monero (XMR), Ripple (XRP), ma soprattutto Bitcoin,che presenta rispetto alle altre, una diffusione ed un coefficiente di commercializzazione ben al di sopra.

Le differenze essenziali tra una banconota ed una valuta virtuale si possono enucleare in 4 punti. Un biglietto di banca è anonimo, non tracciabile, senza valore intrinseco e producibile con costi che tendono a zero. Una valuta virtuale attualmente è pseudonima, tracciabile (seppure con complesse procedure), ha un valore che deriva dal mercato e comporta ingenti costi di produzione, che tendono ad aumentare, in ragione della produzione di una unità aggiuntiva di denaro-moneta[6].

Come è stato acutamente osservato << alla fine, quando la tecnologia avrà un costo abbastanza basso,tutto il denaro diverrà elettronico a causa dei vantaggi monetari, sia ai governi che ai cittadini>>. Ed è questa una linea di tendenza che si ritiene di condividere.

La moneta può essere definita anche in termini qualitativi o quantitativi.

Nella prima accezione essa esprime un oggetto sociale cioè il prodotto tangibile e concreto di una intenzionalità sociale, cui associato un dato segno distintivo che ne esprime la sua validità, cioè la sua idoneità allo svolgimento della funzione assegnata e/o riconosciuta.

Nella accezione quantitativa essa si sostanzia nelle varie forme storicamente e geograficamente assunte e svolge diverse funzioni: unità di conto (misura del valore); mezzo di pagamento (valore della misura); riserva di valore; elemento di scambio; strumento di credito. La moneta è uno dei modi in cui si sostanzia il denaro. Una conchiglia “cyprea”, un pezzo di sale “contrassegnato”, un “tally stick” ( bastone da conteggio), una banconota, se concepiti nel loro aspetto statico,sono moneta (energia potenziale), mentre nell’istante in cui vengono utilizzati, entrando nel circuito economico, diventano denaro effettivo (energia cinetica).

Ma la immissione nel circuito economico, non è conseguenza automatica del loro essere, ma è la conseguenza di uno scrutinio di idoneità derivante dalla accettazione, da parte degli attori economici. Giova fornire qualche esempio esplicativo a riguardo. Una piastra borbonica è moneta ma non è denaro, in quanto non ha più corso legale, ovvero idoneità alla circolazione. Una banconota da 100 miliardi di marchi[7] emessa dalla Reichsbank alla fine del 1923 era moneta ma non più denaro, in quanto in seguito alla svalutazione dell’unità monetaria essa non era più accettata dal mercato a causa del suo valore prossimo allo zero.[8] Una banconota da 10 euro è moneta se tenuta in portafoglio e diventa denaro nel momento in cui la utilizziamo come strumento di pagamento. La moneta si esprime con il lemma “currency”.

Una distinzione afferente la moneta è quella la distingue in base al tipo di supporto, per cui abbiamo: moneta metallica; moneta cartacea; moneta scritturale.

La moneta metallica sottende al suo interno due diverse categorie: le monete metalliche a contenuto pieno (ovvero quelle in metalli nobili, oro ed argento ad alto titolo) e le monete metalliche divisionarie (ovvero tutte quelle monete cosiddette eroso-miste e di rame degli antichi stati ancora in circolazione in Italia nel 1861, il cui valore nominale è maggiore rispetto al valore intrinseco del metallo in esso contenuto. Scendendo più nel dettaglio, e restando sempre in Italia, tale categoria comprende anche tutte le monete coniate dal 1871 al 1891 in argento al titolo di 835 millesimi, nonché le monete di bronzo. Nel 1941 essa comprenderà anche i pezzi in acromia, mentre a partire dal 1951 essa comprenderà solo i pezzi in italma[9].

La moneta cartacea ha assunto diverse forme nel tempo e nello spazio che meriterebbero ciascuna una specifica disamina esegetica. In estrema sintesi si distingue tra cartamoneta di Stato (che non va identificata in modo esclusivo e limitante col biglietto di stato), che comprende ad esempio i biglietti delle Reali Finanze di Torino, gli Assegnati, i Boni della Repubblica Romana, le cedole del governo provvisorio in Sicilia, i buoni borbonici delle Reali Finanze, i biglietti già consorziali etc; cartamoneta di banca, che comprende la carta apodissaria[10] degli antichi banchi meridionali, le cedole di taglio fisso, le banconote, i biglietti consorziali, i buoni agrari,i vaglia ed assegni a taglio fisso etc; e cartamoneta privata che comprende le antiche lettere di cambio, i buoni fiduciari di società e cooperative private, le cambiali commerciali[11] etc.

La moneta scritturale rappresenta le giacenze sui conti correnti intestati ad ogni singola persona fisica o giuridica, nonché i depositi liberi. Tali forme di moneta sono movimentate attraverso tutta una serie di operazioni come i bonifici, i giroconti, i titoli di credito e derivano la loro origine dalle antiche annotazioni manuali (le “ scritture”) che avvenivano sui libri contabili, i cui esempi più antichi risalgono alle tavolette di argilla incise con uno stilo, su cui venivano annotati i depositi nei templi da parte dei sacerdoti-finanzieri. Attualmente quasi tutte le movimentazioni in moneta scritturale avvengono mediante dispositivi di trasferimento elettronico,ma sono ancora presenti strumenti cartacei (titoli) che appartengono a pieno diritto a questa categoria. Una precisazione appare in questa sede opportuna: i depositi a risparmio nonchè i depositi vincolati, rappresentano contratti finanziari con istituti creditizi ma a stretto rigore non sono moneta scritturale in quanto il loro grado di liquidità[12] non è pieno e la tecnica bancaria li definisce “ quasi moneta”.

Adesso occorre riprendere la categoria della moneta cartacea per analizzarla più nel dettaglio in base a determinati criteri. Nello specifico, per quanto concerne la cartamoneta, abbiamo diversi criteri di classificazione ovvero: regime di emissione; soggetto dell’emissione; forma dell’emissione.

In relazione al regime di emissione si distingue tra: cartamoneta ordinaria, straordinaria e complementare. La cartamoneta ordinaria è quella che segue l’ordinario svolgersi delle relazioni socio-politiche e che risente di un naturale, ordinato ed armonico sviluppo delle relazioni economiche e finanziarie: una banconota, un bigliettoni stato, una cedola, rientrano in questa categoria. La cartamoneta straordinaria risente di particolari eventi storici o sociali o calamità che spingono le autorità verso particolari e contingenti forme di emissioni. Si distingue inoltre tra una emergenza di natura monetaria ed una emergenza di natura bellica. Nel caso di una emergenza monetaria si registra una fisionomia piuttosto variegata di emissioni tipiche come i miniassegni, i biglietti fiduciari, i notgeld, gli scrip,le cedole governative, le carte da gioco ad uso monetario[13], alcuni particolari titoli di stato, gli assegni a taglio fisso, le marche da bollo ad uso monetario etc. Nel caso di emergenza bellica si registra una ulteriore suddivisione tra cartamoneta ossidionale[14], cartamoneta di internamento (che concerne i campi di prigionia di qualunque genere e specie) e cartamoneta di occupazione (che fa riferimento a tutte le emissioni ad opera delle autorità civili o militari in tempi successivi ai conflitti bellici, e dunque ai territori in regime di conquista, di protettorato o di Commonwealth. La cartamoneta complementare, si distingue in cartamoneta integrativa o sostitutiva.

La prima forma integra o supplisce alla mancanza di mezzi monetari in un particolare momento economico, quanto per ragioni di politica monetaria il circolante non sufficiente agli ordinari scambi ovvero vi è mancanza di liquidità per poter rispondere in modo razionale alle ordinarie esigenze della produzione e della occupazione, ovvero durante un periodo di conflitto a seguito di esigenze di liquidità da parte delle forze partigiane: ne sono un esempio i buoni delle cooperative operaie, i biglietti fiduciari, i boni degli esercenti, alcuni buoni risorgimentali o partigiani, i vaucher, il sistema SCEC, la vicenda dei SIMEC[15], un buono pasto, una gift card[16], etc. la cartamoneta sostitutiva presenta particolari profili problematici, sia in natura alla sua ammissibilità da parte della teoria economica ortodossa sia in relazione ai delicati aspetti tecnici della sua adozione e circolazione.

Infatti si parla di “esperimenti monetari” che partono dal basso, col fine dichiarato di apprestare rimedi ai presunti errori di politica monetaria da parte delle autorità politiche e finanziarie. Il punto di partenza storicamente significativo è dato dalla moneta di Gesell che nei suoi scritti parla di un “Nuovo Ordine Economico”; si parla poi di una moneta di stato integrale[17] che dovrebbe sostituire tutte le forme di emissioni bancarie esistenti; interessante è anche la vicenda dei ”buoni di redenzione” da parte del Centro Studi Monetari. Tuttavia, stante la natura tassonomica di questo studio, si rinvia ad un ulteriore e più approfondito studio monografico su questo argomento, onde approfondire, per chi ne fosse interessato, questa tematica.

In relazione al soggetto dell’emissione si distingue poi tra cartamoneta di stato, cartamoneta di banca e cartamoneta privata. Tale distinzione è già stata già analizzata in precedenza.

In relazione alla forma dell’emissione si distinguono tutte le specie monetarie cartacee concepite ed emesse nel tempo e nello spazio. Nell’ambito di ciascuna forma si distingue poi la tipologia. Ad esempio, posta la forma della banconota si distingue poi il mille lire “Barbetti- modificato-decreto”. Rappresentano esempi di forme monetarie una cedola, una fede di credito, un biglietto di stato, un biglietto consorziale, un buono agrario, un vaglia cambiario a taglio fisso, un silver certificate, etc.

I soldi esprimono una mera accezione empirica della liquidità circolante,ovvero, di quella componente del denaro o della moneta che assume lo statuto di mezzo di pagamento in un dato momento storico. Nella remota antichità l’annotazione di un rapporto debito/credito su una tavoletta di argilla poteva rappresentare dei soldi; in età greco-romana la moneta metallica esprimeva i soldi in modo tangibile ed eloquente; nel basso medioevo in Europa i soldi potevano essere espressi da una lettera di cambio; in Italia, verso il volgere del secondo conflitto mondiale i soldi erano costituiti dalla moneta metallica, dalle banconote della Banca d’Italia, dai biglietti di stato, dai biglietti di occupazione e dagli assegni a taglio fisso.

Il termine valùta è invece utilizzato per indicare la moneta circolante in un dato spazio monetario, rispetto ad un’altra moneta con cui si pone in relazione. Si utilizza in luogo della locuzione “divisa monetaria”. Tra due o più valute, si stabiliscono relazioni di varia natura,la più importante tra esse è il cambio,ovvero il prezzo di una valuta in termini di un’altra. Ad esempio si parla di apprezzamento dell’euro sulla valuta statunitense (dollaro), se occorrono meno unità della prima per avere la medesima quantità della seconda. Viceversa si parlerà di deprezzamento. In economia monetaria, la tematica legata alla cosiddetta “svalutazione competitiva” è un argomento di forte attualità, nelle principali agende macroeconomiche.

Il credito è un espressione polisemica in quanto indica sia una funzione sociale[18] che un modo di essere della moneta, cioè una modalità con cui la moneta viene ad esistenza come fenomeno sociale. Nel sistema capitalistico[19] la forma della moneta è la moneta-credito.[20] Keynes nel suo Trattato della moneta osserva che << alcuni titoli trasferibili (assegni, buoni e titoli di debito) sulla moneta propriamente detta possono essere accettati come un metodo di pagamento più conveniente rispetto al contante…emettendo tali titoli verso se stessa in forma di prestiti o di anticipi,una banca crea depositi e dunque crea moneta[21]>>.

Tuttavia, nel sistema attuale <>. Infatti ci sono forme creditizie che non prevedono l’uso della moneta[23]. Si è deciso di inserire la trattazione del credito in questo studio perché, come ha acutamente osservato Schumpeter << le operazioni di credito di qualunque forma e tipologia, influenzano il funzionamento del sistema monetario[24]>>. Ma che cos’è il credito sotto il profilo economico-finanziario? Il credito rappresenta una operazione mediante la quale una persona fornisce liquidità (o beni convertibili in essa) immediata ad un’altra persona in cambio di una prestazione futura omogenea. Ma il credito può anche essere espresso da una promessa scritta di pagamento futuro in moneta, rilasciata dal debitore al creditore; ovvero, può essere dato da un ordine scritto di pagamento spiccato dal creditore sul suo debitore per onorare una data prestazione con una terza persona. Il credito è un fenomeno complesso, ma per ciò che concerne le nostre considerazioni esso è essenzialmente suddivisibile in due macrocategorie: i contratti di credito ed i titoli di credito. Ciò che ci interessa più direttamente sono i titoli di credito.

Si definisce titolo di credito un documento destinato alla circolazione che attribuisce il diritto ad una determinata prestazione. Il titolo di credito è assistito da tre caratteri fondamentali: l’autonomia (o astrattezza del titolo rispetto al sottostante che rappresenta); la letteralità (ovvero la incorporazione nel titolo stesso della prestazione-valore); la legittimazione (cioè il potere di escutere la prestazione da parte del presentatore del titolo).

Le due grandi categorie di titoli di credito sono date dai titoli che incorporano un credito verso un privato oppure un credito verso lo stato.

Rappresentano titoli di credito verso un privato le promesse di pagamento in proprio, come le lettere di credito, le lettere di cambio, le banconote, i pagherò cambiari, i vaglia postali, gli assegni circolari[25], i vaglia cambiari[26] ovvero gli ordini di pagamento rivolti a terzi, come le cambiali tratte e gli assegni bancari. gli assegni bancari[27], In questa categoria si distinguono i titoli liquidabili a vista (come una banconota o un assegno circolare) da quelli liquidabili a termine (come un pagherò cambiario o una obbligazione).

Rappresentano titoli di credito verso lo stato tutti i titoli di pagamento liquidabili a vista, come i mandati di pagamento, i vaglia postali e i vaglia del tesoro. A questi si aggiungono tutti i titoli del debito pubblico i quali si suddividono tra quelli liquidabili a termine come gli assegnati e i buoni del tesoro (debito pubblico fluttuante) nonché i buoni del tesoro poliennali e i certificati di credito del tesoro (debito pubblico consolidato redimibile) e quelli non liquidabili, ovvero, il debito pubblico consolidato vitalizio ed il debito pubblico consolidato perpetuo, nelle varie forme che essi hanno assunto storicamente.

Una locuzione particolarmente importante da analizzare è poi quella degli strumenti di pagamento, spesso confusi con la moneta, sic et simpliciter, mentre in realtà la distinzione è ben più articolata. Gli strumenti di pagamento consentono di trasferire fondi tra soggetti diversi nello spazio e nel tempo. Essi comprendono sia il contante, comunemente inteso, sia alcuni titoli di credito (bancari, postali o privati) sia disposizioni di movimentazione elettronica bancaria, sia carte di pagamento, sia servizi di pagamento on-line, sia le criptovalute.

Il contante (che abbiamo visto in precedenza essere definibile anche con il lemma “soldi”) è costituito da banconote[28] e monete metalliche e consente un trasferimento immediato di valore tra due soggetti. Esso inoltre è immediatamente riutilizzabile per altri pagamenti. Dunque esso è espressione di liquidità piena, cioè immediata ed incondizionata. Immediata, in quanto non richiede la mediazione di altri strumenti di liquidità per veicolare valore e non richiede costi aggiuntivi per essere trasformata in potere di acquisto puro; incondizionata perché la somma oggetto della transazione è trasferibile ed accettabile, hic et nunc, (qui ed ora) e senza limiti di importo[29]. Attualmente il contante viene utilizzato per effettuare transazioni di importo limitato face to face (cioè tra soggetti fisicamente presenti) e garantisce l’anonimato nelle operazioni. Il “corso legale”[30] di banconote e monete comporta l’accettazione del contante per regolare qualunque tipo di transazione, con i prescritti limiti di importo e di modalità fissati per legge.

Tra i titoli di credito utilizzati come strumenti di pagamento rientrano l’assegno bancario, l’assegno circolare, il vaglia cambiario della Banca d’Italia, l’assegno postale, il vaglia postale, la fede di credito[31] del Banco di Napoli e di Sicilia, il pagherò cambiario, la cambiale tratta[32] , il vaucher.

Alcune precisazioni. Un assegno circolare, un vaglia cambiario, una fede di credito, emessi da una banca senza provvista, cioè allo scoperto verso se stessa, in forma di anticipo o di prestito, rappresentano cartamoneta effettiva (a prescindere dallo statuto formale di cartamoneta), in quanto generano nuova liquidità nel sistema, mentre, se emessi sulla base di una moneta già presente e depositata, rappresentano un mezzo di pagamento che veicola moneta scritturale (titoli di credito bancario). Diversamente gli assegni ed i vaglia cambiari a taglio fisso emessi durante le fasi finali del secondo conflitto mondiale,rappresentano cartamoneta in senso formale e non solo sostanziale[33] ed in più vantano un piano corso legale.

La disposizioni di movimentazione elettronica bancaria utilizzano la provvista esistente su un dato conto per impartire ordini di addebito o di accredito. Tra essi rientrano il bonifico e l’addebito diretto.

Le carte di pagamento si sostanziano in tessere plastificate munite di una banda magnetica o di un microchip,emesse da intermediari autorizzati. Esse consentono di prelevare contante da sportelli automatici (ATM) nonché pagare presso gli esercenti convenzionati,mediante POS (point of sale) digitando un codice segreto (PIN) ovvero apponendo la propria firma su una ricevuta di pagamento. Esistono diverse varietà nell’ambito di questa categoria, che andrebbero specificamente approfondite in un corso di educazione finanziaria. In sintesi, le carte di pagamento di distinguono in carte di credito, carte di debito (o “bancomat”), carte prepagate e carte a spendibilità limitata.

Un aspetto che va chiarito in questa sede è se le carte di pagamento costituiscano moneta. Esse, invero, assolvono ad una delle funzioni richieste alla moneta, quella di mezzo di pagamento,ma la carta plastificata è un mero supporto monetario,ovvero un veicolo mediante il quale la moneta scorre. Moneta è ciò che è caricato elettronicamente. La carta di pagamento consente dunque sia il pagamento in forma elettronica, che il prelievo di contante allo sportello, e sono queste due forme di moneta che abbiamo già analizzato in precedenza.

I servizi di pagamento on-line utilizzano le tecnologie informatiche per rendere operative nuove modalità di trasferimento dei fondi tra soggetti. Tra essi si distingue l’e-payments, che prevede l’utilizzo di un conto virtuale cui è possibile accedere mediante credenziali a doppio fattore (es. password ed elementi biometrici) da cui è possibile attingere per pagamenti od accrediti da eseguire su piattaforme per il commercio elettronico. Un altro servizio sempre più diffuso è rappresentato dall’m-payments, ovvero da un operazione di pagamento che utilizza il telefono cellulare ( smartphone) o altro dispositivo mobile (tablet). Tale tecnologia prevede l’utilizzo di una carta di pagamento virtualmente inserita nel dispositivo,mediante una “app” oppure associata alla “sim card”, ovvero,mediante addebito diretto sul conto telefonico.

Le criptovalute, considerate come strumento di pagamento rappresentano una modalità di trasferimento di fondi espressamente concordata tra soggetti, tracciabile solo mediante complesse procedure, soggetta ad oscillazione di valore, che sfruttano una tecnologia blockchain,non regolamentata. Tale forma di pagamento include in sé sia gli aspetti della valuta digitale che quelli di uno strumento finanziario ed è pertanto una specie di denaro borderline tra moneta virtuale e titolo finanziario. Il processo di studio e di formazione di tale strumento è tuttora in corso.

Si definiscono infine strumenti finanziari, quelle forme contrattuali o quei titoli , mediante i quali gli operatori economici si accordano per trasferire moneta nel tempo o nello spazio ,ovvero per trasferire il rischio relativo ad un dato pagamento. Nella accezione giuridica di strumento finanziario sono ricondotti in virtù del D.Lgt. 24 febbraio 1998 n.58 tutta una serie di strumenti (azioni, obbligazioni, titoli di stato, titoli di debito negoziabili, quote di investitori istituzionali, titoli del mercato monetario, titoli derivati) espressamente richiamati.

I mezzi di pagamento non sono considerati strumenti finanziari, dalla dottrina prevalente,ma la questione è più complessa,come emergerà, en passant, nel corso del discorso, perché occorre fare delle distinzioni. Prima di procedere a siffatta valutazione sui titoli finanziari richiamati,occorre precisare alcune nozioni fondamentali relative al concetto di cartamoneta, in modo da rendere più comprensibile la esposizione finale.

La cartamoneta è una locuzione generica che comprende le seguenti distinzioni:

– una accezione in senso lato o in senso stretto;

– la presenza di elementi formali e di quelli sostanziali;

– la riconducibilità nella più ampia categoria degli aggregati monetari;

Per poter procedere alla prima distinzione occorrono dei chiarimenti preliminari.

Un biglietto monetato può avere un taglio fisso (stampato o manoscritto) oppure un taglio variabile; ciò dipende dalle circostanze di luogo e di tempo in base a cui nasce un titolo.

Può essere rappresentato da un titolo nominativo (cioè essere riscosso da una specifica persona), da un titolo all’ordine (cioè può essere “girato” ad un’altra persona la quale può riscuoterlo) o da un titolo al portatore (cioè può essere riscosso qui ed ora da qualunque persona – oggi diremmo speso -) e ciò ne definisce la sua legge di circolazione.

Può incorporare un requisito di pagabilità “ a vista” (cioè immediata), “ a termine” (cioè obbedire ad una data/luogo prefissati), oppure “ sub conditione” (cioè prima di essere riscosso,occorre dimostrare che le condizioni apposte in esso risultino verificate).

Può possedere un potere liberatorio[34] limitato (cioè può essere in grado di assolvere ad un pagamento limitato: è il caso della moneta divisionale) oppure illimitato (cioè può essere in grado di assolvere a qualunque pagamento: è il caso delle monete di metallo nobile in passato o della cartamoneta nel presente ).

Può avere un corso fiduciario (quando non vi è alcun obbligo di accettare un dato biglietto nei pagamenti eppure esso viene accettato e speso nell’ordinario corso dei traffici) un corso legale (quando sussiste l’obbligo giuridico di accettare un dato biglietto nei pagamenti, pur avendo diritto – in passato- di richiederne il cambio in moneta) oppure un corso forzoso (quando si è non solo obbligati ad accettare un dato biglietto nei pagamenti ma non si ha nemmeno il diritto di chiederne il cambio in moneta – cosiddetta inconvertibilità -).

Ora, sulla base di siffatti elementi si parla di cartamoneta in senso lato in riferimento ad ogni tipo di carta monetata, sia essa a corso fiduciario,legale o forzoso. Mentre, si parla di cartamoneta in senso stretto nella più limitata accezione di carta a corso forzoso ed inconvertibile[35].

Si distinguono poi gli elementi formali da quelli sostanziali della cartamoneta.

Rappresentano elementi formali: il taglio fisso, la pagabilità al portatore e la pagabilità a vista. Tra questi, la pagabilità a vista non è ritenuta un elemento indefettibile in quanto storicamente, alcune forme di cartamoneta (come quelle ossidionale) prevedevano il rimborso della carta in numerario metallico a termine, di solito dopo lo svolgersi di un conflitto ed il ripristino delle ordinarie relazioni socio-economiche.

Rappresentano elementi sostanziali: la misurabilità, la accettabilità e la pagabilità.

La misurabilità esprime la adeguatezza dell’unità monetaria adottata in termini di valore ( potere di acquisto) , stabilità (limitato margine di oscillazione) e significanza (valida unità di conto) in un dato spazio monetario. Tale carattere implica la incorporazione di liquidità effettiva[36] nel titolo, che può avere un valore reale ( cartamoneta rappresentativa) o putativo (cartamoneta fiat), come accade nel presente.

La accettabilità presuppone la capacità di assolvere alle funzioni tipiche della cartamoneta, ovvero di essere un valido mezzo di pagamento nell’ordinario corso delle contrattazioni, nonché una valida riserva di valore, nonché, come già osservato una valida unità di conto, e come tale implica la affidabilità e la idoneità dello strumento in un dato spazio monetario ed il suo effettivo e costante utilizzo.

La pagabilità, definisce il potere liberatorio illimitato ed incondizionato verso ogni forma di obbligazione[37], ovvero la validità del titolo come strumento di pagamento, anche sotto il profilo giuridico.

Il rapporto tra la cartamoneta e gli aggregati monetari richiede la comprensione di un importante concetto, quello di “grado di liquidità”. La liquidità rappresenta la capacità di una data attività, ad essere trasformata in mezzo di pagamento in tempi relativamente rapidi ed a costi minimi o nulli. Di conseguenza, quanto più un titolo è liquido,tanto più il suo prezzo sarà alto e viceversa. Ciò spiega ciò che si definisce preferenza per la liquidità da parte degli operatori economici, in quanto un titolo stabile, sicuro e facilmente convertibile offre ampie garanzie di fungere come strumento di pagamento,anche in momenti di rarefazione monetaria. Si possono dunque mettere in fila tutti gli strumenti finanziari (titoli e contratti) e monetari (carta monetata) in modo da ottenere una scala che ne designa il grado di liquidità, da quello massimo a quello minimo. E sulla base di tale operazione si approda a ciò che la dottrina economica chiama “aggregati monetari” ovvero all’insieme delle forme di attività finanziarie che posseggono un grado di liquidità omogeneo e che quindi possono adeguatamente assolvere alle funzioni attribuite alla moneta. E ciò rappresenta il cuore di questo studio.

Si distingue dunque tra una liquidità primaria rappresentata dalle attività bancarie convertibili in denaro liquido a vista o nel periodo massimo di un mese. Appartengono a questa categoria i biglietti di banca, i biglietti e le monete di stato, i depositi in conti correnti bancari e postali, i depositi a risparmio a vista bancari, postali e presso il Tesoro, nonchè i depositi interbancari a brevissimo termine. Tali attività si indicano con la sigla M1

Abbiamo poi la liquidità secondaria rappresentata dai depositi a risparmio vincolati bancari o postali, nonché i certificati di deposito bancari,nonché i titoli a medio-lungo termine emessi da intermediari finanziari non bancari,nonché i titoli a breve del Tesoro. In sintesi questo aggregato rappresenta tutte le attività convertibili in denaro nell’intervallo temporale compreso tra un mese e 24 mesi. Esse si indicano con la sigla M2. Una particolare categoria è costituita dall’aggregato M2 esteso,che racchiude anche i depositi presso le filiali estere delle banche italiane.

Si distingue poi la liquidità terziaria rappresentata da tutte le attività convertibili in denaro nell’intervallo compreso tra i 24 e i 48 mesi. Come esempio si possono citare i titoli a medio-lungo termine emessi dal Tesoro (BOT e CCT) o dalle imprese (obbligazioni), i titoli azionari,ovvero le quote di fondi comuni monetari. Esse si indicano con la sigla M3.

Infine possiamo definire liquidità quaternaria, il cosiddetto << denaro potenziale>>, ovvero qualunque forma di debito associata ad un rischio, scambiata come denaro ovvero conferita come pagamento e suscettibile di essere convertita in denaro contante mediante tecnologie informatiche o in un deposito di conto corrente di lunga durata. Ne rappresentano degli esempi i titoli derivati, i mutui ipotecari cartolarizzati, le polizze vita, i prestiti a lunga scadenza. Per queste forme di attività ho suggerito in un mio precedente studio[38] l’indicazione con la sigla M4.

Ora, sia il debito pubblico sottoforma di titoli di stato, che il debito privato sotto forma di titoli di credito sono suscettibili, a determinate condizioni, di assumere uno statuto monetario formale. Quello sostanziale, lo hanno già assunto,quando, nel concreto svolgersi dei traffici commerciali sono stati accettati e negoziati come strumenti di pagamento o di credito (statuto monetario sostanziale). Si tratta ora di passare in rassegna specifiche emissioni che dal punto di vista storico,hanno assunto in virtù delle loro caratteristiche intrinseche, anche uno statuto formale di cartamoneta e di coglierne le differenze con altri strumenti che tali caratteristiche pur non potendo vantare, hanno assolto le medesime funzioni monetarie. Il punto cruciale della questione consiste nella capacità da parte di un titolo di essere forma liquida di pagamento liberamente accettata[39].

Tra le forme di debito pubblico[40] circolante emesse a partire dal XVI secolo abbiamo i Luoghi di Monte (non vacabili o redimibili[41]) i quali pur essendo in alcuni casi trasferibili, non erano destinati alla circolazione. L’immagine qui rappresentata mostra un Luogo “non vacabile” emesso dal Monte di Pietà della città di Firenze nel 1616. Esso, sulla base delle considerazioni testè svolte non può considerarsi una forma di cartamoneta né in senso formale né in senso sostanziale. Ciò in quanto non solo è carente dei requisiti del taglio fisso e della pagabilità al portatore, ma è anche privo strutturalmente della attitudine alla circolazione come strumento di pagamento. Siamo dunque nel campo della scripofilia e non della nummografia.

Fig. 1 – Granducato di Toscana – Luogo di Monte 1616 (260 x 203 mm)

Diversamente nel caso delle “cedole del debito dello Stato” emesse a favore del presentatore, dalla Presidenza delle Finanze nel Ducato di Parma, Piacenza e Guastalla il 20 settembre del 1820, <>, di cui un reperto conosciuto in unico esemplare é riportato nel Catalogo della Cartamoneta Italiana, Volume secondo, Crapanzano-Giulianini. In quel frangente storico, ai creditori del Debito Pubblico furono rilasciati dei certificati di credito, con i quali potevano acquistare i beni posti in asta, ai fini di estinguere il debito pubblico.

Tuttavia, ed è questo l’aspetto decisivo della vicenda, le cronache del tempo riportano che tali cedole in virtù della clausola di circolazione riportata su di esse, venivano utilizzate come strumento di pagamento anche nelle ordinarie transazioni commerciali. Ed in questo caso siamo al cospetto di un titolo del debito pubblico che incorpora in sé sia uno statuto formale che sostanziale di cartamoneta. Ciò in quanto tale clausola tiene luogo della diversità di tagli emessi sancendo una sorta di corso legale di tali cedole,che rappresentano un interessante caso di studio.

Tra i titoli apodissari emessi dagli antichi Banchi Meridionali, meritano particolare attenzione in ragione della loro importanza storica e monetaria le fedi di credito formato cedolare. In particolare nell’immagine qui rappresentata è riportata una fede di credito emessa a Napoli il 24 agosto 1753 dal Banco dello Spirito Santo di cui trascriviamo il testo: << Noi Governatori del Banco dello Spirito Santo facciamo fede tener creditore in detto nostro banco i Signori Noble e Pierney,di ducati cento dei quali potranno disporre ad ogni loro piacere colla restituzione della presente firmata et suggellata. Na 24 agosto 1753>>. Segue annotazione del Libro Maggiore e firma del Cassiere. Segue una “annotazione in fede” intervallata dal foro di filza. Esso recita : << E per Noi ai Signori Onofrio…d’Aprile di Gallipoli, elassi saranno giorni quindici dalla presente data altrettanti ducati. Na 25 agosto 1753>>. Le fedi di credito formato biglietto non creano particolari problemi di classificazione,in quanto esse rientrano di pieno diritto nella categoria della cartamoneta in senso formale e sostanziale.

Tra i titoli apodissari emessi dagli antichi Banchi Meridionali, meritano particolare attenzione in ragione della loro importanza storica e monetaria le fedi di credito formato cedolare. In particolare nell’immagine qui rappresentata è riportata una fede di credito emessa a Napoli il 24 agosto 1753 dal Banco dello Spirito Santo di cui trascriviamo il testo: << Noi Governatori del Banco dello Spirito Santo facciamo fede tener creditore in detto nostro banco i Signori Noble e Pierney,di ducati cento dei quali potranno disporre ad ogni loro piacere colla restituzione della presente firmata et suggellata. Na 24 agosto 1753>>. Segue annotazione del Libro Maggiore e firma del Cassiere. Segue una “annotazione in fede” intervallata dal foro di filza. Esso recita : << E per Noi ai Signori Onofrio…d’Aprile di Gallipoli, elassi saranno giorni quindici dalla presente data altrettanti ducati. Na 25 agosto 1753>>. Le fedi di credito formato biglietto non creano particolari problemi di classificazione,in quanto esse rientrano di pieno diritto nella categoria della cartamoneta in senso formale e sostanziale.

Fig. 2 – Bono da 20 franchi 1820 – Debito dello Stato – Ducato di Parma, Piacenza e Guastalla – (195×35 mm.)

La questione si pone nei confronti dei titoli apodissari a taglio variabile, di natura nominativa e circolabili mediante girata. In un mio precedente studio[42], ho sostenuto il riconoscimento del pieno statuto sostanziale di cartamoneta (“rappresentativa”) ai titoli apodissari, mentre, a date condizioni (casi di emissione “a vuoto”) la fede di credito ha anticipato una delle funzioni che sarà svolta solo più tardi dalla moderna banconota, quella di costituire una forma di moneta “fiat”, cioè del tutto slegata dal sottostante metallico e generatrice di nuovo valore monetario. Inoltre, come ha egregiamente sostenuto il De Rosa << The were non differences beetween the privileges granted to neapolitan public bancks and those of the Banck of England[43]>> (<< non vi sono differenze tra i privilegi – di circolazione ndt – garantiti ai banchi pubblici napoletani e quelli della Banca d’Inghilterra>>). In un recente convegno tenutosi presso l’Archivio storico del Banco di Napoli-Fondazione, il governatore della Banca d’Italia, Ignazio Visco, in un suo incisivo intervento, poi riportato nella Prefazione agli Atti[44] del Convegno, riferendosi alla natura monetaria della fede di credito, ha precisato che essa è qualificabile come << a highly liquid and negoziable bill of credit whose circulation was backed by its very nature as a deposit certificate>> (<< una carta di credito altamente liquida e negoziabile,la cui circolazione era sostenuta dalla sua stessa natura come certificato di credito>>). Pertanto, a conclusione sul punto, al di là di ogni dicotomia tra lo statuto formale o sostanziale di cartamoneta, facendo ricorso alla teoria degli aggregati monetari ed al concetto di “grado di liquidità” analizzato nel corso di questo studio, si può agevolmente concludere sulla piena attitudine alla circolazione come strumento di pagamento della fede di credito, nonché sulla piena capacità surrogatoria di essa rispetto a ciò che si è definito cartamoneta, non essendo di alcun intralcio, nella dinamica dei traffici, né la sua legge di circolazione (al portatore) né il suo corso ( fiduciario) né la sua nominatività come titolo.

Fig. 3 – Fede di credito da 100 ducati – Banco dello Spirito Santo, Napoli, 1753 – (210 x 305 mm.)

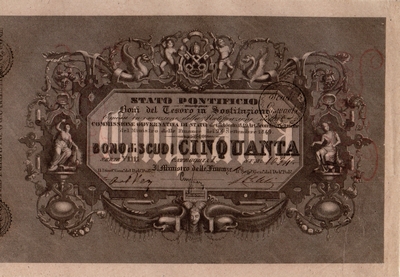

Un esempio indicativo della coincidenza tra titolo del debito pubblico e forma di cartamoneta è dato dai Boni del Tesoro (ordinari, in sostituzione ed in surrogazione) emessi dallo Stato Pontificio tra il 1848 ed il 1851, in un clima di grave crisi economica, che condusse ad una rarefazione monetaria con paralisi dei traffici commerciali. Tra i reperti giunti sino a noi si riporta in questa sede un Bono di scudi cinquanta, di particolare pregio grafico, impresso su carta di seta, ed emesso sulla base della Notificazione del 24 settembre 1849,in base alla quale si emettevano buoni onde procedere al ritiro della cartamoneta emessa dalla Repubblica Romana nonché della restante cartamoneta emessa dal governo pontificio. Da un lato dunque, le intestazioni di firma ( Ministro delle Finanze, Direttore Generale del Debito Pubblico, Segretario Generale del Debito Pubblico) ne manifestano la natura di titolo del Debito Pubblico, dall’altra, la presenza del taglio fisso, nonché della pagabilità al portatore, ne acclarano la natura di cartamoneta in senso formale.

Fig. 4 – 50 scudi Stato Pontificio 1849 – Bono del Tesoro in sostituzione

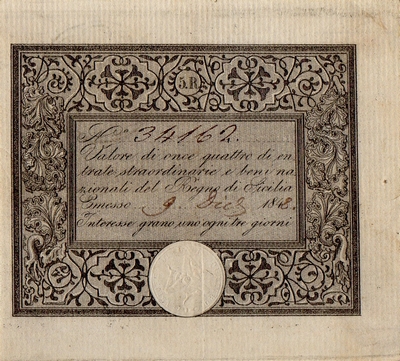

Per concludere la nostra rassegna di esemplari rappresentativi, si propone un buono delle Reali Finanze emesso a Gaeta il 20 ottobre 1860, durante l’assedio delle forze piemontesi, fortemente evocativo del clima di quel periodo e che meriterebbe uno studio monografico specifico. Questa testimonianza monetaria, qualificata in modo errato come mero titolo del debito pubblico[45], rappresenta più propriamente una forma di cartamoneta ossidionale nella forma di cedola del debito pubblico, emessa in regime di emergenza. Essa, non solo rappresenta una forma di cartamoneta sostanziale, bensì anche formale, stante il taglio fisso di emissione (furono emessi nei due tagli da mille franchi, R5 assoluto e da cento franchi, R3) nonché la pagabilità al portatore, seppure a termine, con una rendita annua pari al 5% del capitale.

Fig. 5 – 100 Franchi – Reali Finanze – Regno delle due Sicilie (273x 138 mm.)

Note

[1] Questo frammento ha una storia. L’antico Monte della Pietà di Napoli, a seguito del trasferimento della sua sede nel 1597, presso il palazzo Carafa sito a San Biagio dei Librai,nel centro storico della città, decise di ricostruire il sito abbellendolo ed arricchendolo. In esso spicca la monumentale cappella rinascimentale, la cui facciata, posta nell’androne del palazzo, reca un elegante portale di ingresso con ai lati le statue allegoriche della Carità e della Sicurtà, realizzate da Pietro Bernini e terminate nel luglio del 1601. Sotto di esse campeggiano due epigrafi incise nel marmo. In particolare sotto la statua della Sicurtà, rappresentata in atto di tranquillo riposo, col capo reclinato, sono presenti due distici che qui si riportano << Si quis amat brevibus caute persolvere chartis/aut timet insidias furis et arma domi/ congerite huc aurum, placidos et carpite sommos/ per me securos civibus esse licet>> che tradotti significano << Se chiunque predilige dover pagare con carte contanti o teme le insidie del ladro e le armi in casa, deponete l’oro in questo luogo e troverete grande tranquillità. Mediante me è consentito a tutti i cittadini essere preservati>>

[2] Forma retorica che consiste nell’utilizzo di un termine in luogo di un altro, col quale è posto in relazione di contiguità logica. Ad esempio, nel campo della contabilità degli antichi banchi pubblici napoletani, si utilizzavano i nomi dei libri contabili per designare l’ufficiale addetto ad esso e così “Libro Maggiore” indicava sia lo strumento contabile che la persona fisica addetta ad esso.

[3] Fondamentali sono gli studi in materia sviluppati dalla Prof. ssa Denise Schmandt-Bessarat, sui primordi della scrittura in Mesopotamia, legati peraltro alle “Bullae” ( sfere di argilla cave) e ai “Token”( gettoni di contabilità) che hanno rivestito una fondamentale funzione protomonetaria. Sul punto si veda il suo saggio “gli antecedenti della scrittura” in Le Scienze, n. 120, Agosto 1978. In Italia questo pionieristico campo di studi è stato percorso e sviluppato da Odoardo Bulgarelli il quale in una sua pregevole monografia “ il denaro alle origini delle origini” es. Spirali, 2001, ha ripercorso oltre 5 mila anni di storia del denaro, in tutte le sue forme.

[4] In termini più precisi,la monetazione dell’oro e dell’argento ha portato sovente ad instabilità economica e finanziaria in quanto una eccessiva differenza tra il valore nominale impresso sulla moneta ed il valore di mercato del metallo in esso racchiuso, ha dato origine a veri fenomeni distorsivi di varia natura ( speculazione, rarefazione, svalutazione) che hanno inciso non solo sul commercio ma anche sull’equilibrio finanziario degli stati, nel corso dei secoli.

[5] Su questo argomento mi permetto di rinviare ad un mio lavoro apparso sul “Giornale della Numismatica” , rivista on line, dal titolo << Criptovalute e cybercrime: aspetti tecnici, penali e finanziari>> e pubblicata in due parti.

[6] Cfr. Kenneth S. Rogoff “ la fine dei soldi” Il Saggiatore, 2016

[7] Durante le fasi finali della Repubblica di Weimar, si arrivò a stampare in Germania anche la banconota da 100.000.000.000.000.000 ( cento milioni di miliardi) di marchi. Dal 1921 al 1923 erano impegnate circa 30.000 persone nella produzione di almeno dieci miliardi di banconote, emesse per “contrastare” l’inflazione. Nel novembre del 1923 per acquistare un kilogrammo di pane occorreva più di un kilogrammo di banconote. Papiermark ( marco di carta) era il termine utilizzato per indicare le banconote emesse per pagare i debiti di guerra.

[8] In questo frangente le banconote erano utilizzate “per accendere le stufe”, nel senso letterale del termine. Si ebbe una sospensione dell’utilizzo del denaro nelle sue forme monetarie, e si tornò al baratto di emergenza dei beni ( c.d. moneta merce). La situazione si normalizzò solo nel gennaio del 1924, a seguito della introduzione ( fin dal 15 novembre del 1923) del Rentenmark, il quale meriterebbe una monografia a parte, in ragione della sua importanza nella storia monetaria.

[9] Acronimo che sta per “Italiano Alluminio Magnesio”. Rappresenta una delle leghe usate in Italia per la coniazione delle monete a partire dal 1946.

[10] Su questa categoria, complessa ed eterogenea ci intratterremo più innanzi.

[11] Tale forma di cartamoneta privata ha circolato per secoli in ambienti ristretti tra operatori commerciali e finanziari assurgendo ad strumento di pagamento a pieno titolo. Come ha acutamente osservato Geoffrey Ingham in The nature of money << i mezzi privati di scambio ( lettere di cambio) usati nelle reti mercantili divennero indipendenti dall’esistenza di qualsiasi merce di scambio e transito e venivano utilizzati dalle parti come puro credito. In seguito, in un altro passaggio fondamentale, le lettere di cambio divennero svincolabili dai singoli soggetti nominati nella relazione creditore-debitore>>.

[12] Questo importante concetto sarà affrontato nel seguito della trattazione.

[13] Cfr. il caso del Canada nel 1680

[14] Tale lemma deriva la sua etimologia dal termine obsidionem, cioè assedio militare ed abbraccia quella affascinante fisionomia di emissioni emessa durante la fasi più convulse e difficili dei conflitti bellici, quando ormai ogni forma di denaro è rarefatta ed occorre un referente materiale condiviso per poter mobilitare ogni residua forma di ricchezza o di lavoro per gli usi della difesa bellica.

[15] Poi sfociata in un procedimento giudiziario e che meriterebbe uno specifico approfondimento di natura politico-economica.

[16] La gift card rappresenta un buono spesa ovvero un credito di acquisto sotto forma di carta, senza intestazione e dunque liberamente cedibile, spendibile in un determinato circuito di negozi, a scandenza determinata od indeterminata.

[17] “ Ogni governo può creare, emettere e far circolare tutta la valuta ed il credito necessari per soddisfare le proiprie necessità di spesa ed il potere di acquisto dei consumatori” . Cfr un celebre discorso di Abraham Lincoln, sedicesimo presidente USA.

[18] “La Repubblica incoraggia e tutela il risparmio in tutte le sue forme: disciplina, coordina e controlla l’esercizio del credito” Art. 47 Costituzione italiana

[19] “ L’essenza del capitalismo è nella creazione elastica di moneta mediante un debito prontamente trasferibile” Cfr. Geoffrey Ingham, The nature of money, Cambridge, 2004

[20] Proseguendo nella sua articolata ricostruzione storica Ingham nell’opera citata, distingue 4 periodi storici caratterizzati ciascuno da una particolare modalità di produzione della moneta che rettifica ed arricchisce la visione ortodossa ed antiquata finora diffusa. In particolare il primo periodo è caratterizzato dalla “contabilità monetaria secondo uno standard di valore, senza pegni simbolici trasferibili” ( esempio,la Mesopotamia del III millennio a.C.);il secondo periodo dato da “ sistemi basati sulla moneta di metallo prezioso” ( Asia Minore dal 700 a.C. fino all’inizio del XX secolo); un terzo periodo dato da “ un sistema duale basato su moneta di metallo prezioso e moneta-credito” ( dal XV secolo all’inizio del XX secolo); un quarto periodo dato da “ un sistema capitalista di credito puro” ( dalla metà del XX secolo in poi).

[21] Cfr. J.M. Keynes, Trattato della moneta,trad. it. Feltrinelli, 1979

[22] Cfr. Geoffrey Ingham, op. cit.

[23] Basti solo pensare all’esperienza dei Monti frumentari che praticavano il credito delle sementi, che prevedeva la restituzione in denaro o in natura maggiorata di un modesto interesse.

[24] Cfr. J. Schumpeter, “Storia dell’analisi economica” , Boringhieri, 1972

[25] L’assegno circolare è un titolo di credito all’ordine che contiene la promessa incondizionata della banca emittente di pagare a vista una data somma di denaro. La sua emissione avviene dietro versamento da parte del richiedente dell’importo corrispondente ovvero viene prelevato dalle giacenze di conto corrente in precedenza esistenti.

[26] Il vaglia cambiario ha la struttura di una promessa di pagamento. In esso figurano l’emittente, che promette il pagamento,assumendola veste di obbligato cambiario principale ed il prenditore,che è il beneficiario della promessa di pagamento.

[27] L’assegno bancario è un titolo di credito che contiene l’ordine incondizionato diretto ad una banca di pagare a vista una data somma all’ordine di una determinata persona o al portatore.

[28] La banconota è un biglietto a taglio fisso,pagabile a vista al portatore,emesso da un istituto bancario privato in regime di corso legale.

[29] Salvo quelli previsti dalla legge circa l’utilizzo del contante ( cfr. art. 1, comma 899 L. 208/2015 – cosiddetta legge di stabilità 2016) che prevede attualmente il ricorso a strumenti alternativi ad esso per pagamenti superiori a 3.000 euro. Questa non è la sede opportuna per soffermarci su questo argomento,che meriterebbe ben altri approfondimenti.

[30] Su cui ci soffermeremo innanzi.

[31] La fede di credito rientra storicamente nei cosiddetti titoli apodissari ( dal gr. Apodeixis, cioè dimostrativo) ovvero, quei titoli nominativi,trasmissibili per girata che circolano su base fiduciaria. Rientrano in questa categoria oltre alla fede di credito,la polizza,il polizzino, il mandato spiccato su madre-fede, la cedola bancaria, l’apoca di credito.

[32] La cambiale ( pagherò cambiario o tratta) nasce come cartamoneta rappresentativa a circolazione limitata ( lettera di cambio) per diventare mezzo di pagamento a liquidità differita ( pagherò) o indiretta ( tratta). Mentre in passato la carta commerciale poteva ( nei limiti ed a condizioni) considerarsi cartamoneta, nel presente essa rappresenta un mero titolo di credito. Ciò in quanto tale titolo non può vantare una totale autonomia di circolazione ed una piena capacità di potere liberatorio ( pagabilità) perché occorre riferirsi ad un successivo strumento che possegga un maggiore grado di liquidità per assolvere un debito.

[33] Nel Bando del 21 settembre 1943 n.38, titolato “ Norme relative alla circolazione monetaria”, si fa riferimento all’art. 1, al corso obbligatorio di siffatti titoli, <>, mentre all’art. 2 si stabilisce il loro potere liberatorio,mentre all’art. 3 si fa riferimento alla loro << piena copertura ,garantita dall’istituto di emissione>>. Appare evidente come questi tre aspetti rappresentano proprio i requisiti della cartamoneta in senso sostanziale ( accettabilità, pagabilità, misurabilità) che abbiamo testè analizzato. Peraltro, la “girata in bianco” o “al portatore” presente su tali titoli, ne rende possibile la circolazione successiva,mediante semplice consegna manuale del titolo, in analogia a quanto avviene per i titoli al portatore ( come le banconote).

[34] Il potere liberatorio indica la attitudine alla estinzione di qualunque specie e tipo di obbligazione.

[35] Sulla base delle ricostruzioni teoriche del tempo Luigi Rusticucci nel suo saggio “La falsificazione della moneta”, Ascoli Piceno, 1924, pag. 213, potè affermare che << non si deve fare confusione tra biglietto di banca e carta moneta,perché vi è una grande differenza. Il biglietto di banca ordinariamente è sempre rimborsabile e può essere convertito in moneta metallica a volontà del portatore; ciò non avviene per la carta moneta ,la quale si riceve appunto come denaro e come tale circola nel commercio>>

[36] La liquidità effettiva storicamente ha avuto una copertura totale o parziale in numerario metallico,rispetto ad una data emissione. Ma questo elemento può considerarsi nella fase storica attuale del tutto superato, in quanto con l’abbandono della parità aurea decisa dal presidente USA, Nixon, nel 1971, si è inaugurato un nuovo corso monetario in cui il significato in termini di valore di una data unità monetaria deriva dalla sua astratta capacità di acquisto e non dal valore della merce sottostante ( oro, argento, etc) che il biglietto rappresenta.

[37] “ I debiti pecuniari si estinguono con moneta avente corso legale nello Stato al tempo del pagamento e per il suo valore nominale” ( Art. 1277 comma 1 c.c.)

[38] Cfr. Tesi di Master in criminalità economica e finanziaria “ La tutela penale del mercato finanziario: titoli derivati e rischio sistemico” Università di Napoli Federico II, Anno Accademico 2016/2017, pp. 36 e ss

[39] La “forma liquida” indica la rappresentazione di valore monetario effettivo; il “pagamento” indica la capacità di assolvere ogni specie di obbligazione; la “ libera accettabilità” indica un naturale corso fiduciario, a prescindere da quello legale,che può storicamente,aggiungersi o sostituirsi.

[40] Il debito pubblico, da cui procedono i relativi titoli emessi, si distingue in fluttuante, consolidato redimibile e consolidato irredimibile ( perpetuo o vitalizio).

[41] Mentre i Luoghi “non vacabili” garantivano il rimborso del capitale, insieme ad un interesse a cadenza trimestrale o semestrale, quelli “redimibili” davano diritto ad una rendita vitalizia,mentre il versamento era a fondo perduto.

[42] Cfr. “La nascita della cartamoneta in Europa: dai banchi pubblici napoletani al Banco di Napoli istituto di emissione” apparso in Bollettino del Circolo NumismaticoPpartenopeo III, 2016, pp. 215-240

[43] Cfr. Luigi De Rosa “Gli inizi della circolazione della cartamoneta e i banchi pubblici napoletani 1540-1650” Napoli, 2002

[44] Cfr. Lilia Costabile, Larry Neal “ Financial innovation and resilience. A comparative prospective on the public banks of Naples ( 1462- 1808)” Palgrave macmillan, 2018

[45] Cfr. Franco Gavello, Cartamoneta Italiana, Ediz. Montenegro, 1996 << questi buoni, che non sono carta moneta ma titoli del debito pubblico…>>, p. 221.

Bibliografia

– AA.VV. Bollettino del Circolo Numismatico Partenopeo, III, 2016

– Campobasso Gian Franco, Diritto Commerciale, volume 3^. Contratti, titoli di credito,procedure concorsuali, Utet, 2008

– Costabile Lilia, Neal Larry, Financial innovation and resilience, Palgrave, 2018

– Crapanzano Guido, Giulianini Ermelindo, La cartamoneta italiana volume secondo, Unificato, 2010

– D’Amico Papa, I titoli di credito surrogato della moneta. Studio storico-giuridico, Catania, 1886

– De Rosa Luigi, Gli inizi della circolazione della cartamoneta e i banchi pubblici napoletani, Istituto Banco di Napoli Fondazione, 2002

– Gavello Franco, La cartamoneta italiana, Montenegro, 1996

– Libonati Berardino, Titoli di credito e strumenti finanziari, Giuffrè, 1999

– Rusticucci Luigi, La falsificazione della moneta, Ascoli Piceno, 1924

– Supino David, Le nuove leggi sulla cambiale e sull’assegno bancario, Firenze, 1934

– Turri Maria Grazia, La distinzione tra moneta e denaro, Carocci, 2009